文丨段辰菊 刘阳 编辑丨张桔

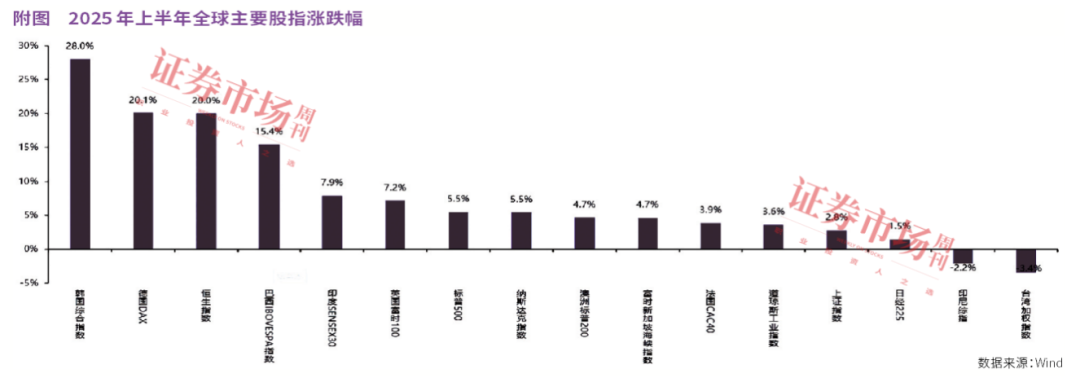

上半年,全球股票资产普遍表现强劲。同时,在宏观经济、技术创新以及地缘政治等多重因素驱动下,主要经济体股市呈现出差异化表现。在这轮全球股市上涨行情中,港股市场表现尤为突出,恒生指数、恒生科技等涨幅位居全球主要市场前列,这主要得益于中国科技和先进制造板块强势崛起。

当前,国内股市经历了上半年内外部多重因素冲击后,主要指数不断筑底回升,市场信心逐步回暖,一轮以价值回归为主线的系统性行情正在悄然拉开序幕。从宏观层面来看,上半年中美利差持续收窄,叠加美元趋势性贬值的影响,共同奠定了以AH股为代表的非美资产价值重估的坚实基础。

而在全球资金配置再平衡过程中,中国资本市场的吸引力正显著增强,并将迎来国际资本加速流入,为全球投资者提供价值发现的新机遇。下半年,中国资产利多因素将不断增加,A股市场的积极表现,无疑将为中国经济高质量发展注入更强劲动力。

流动性宽松为估值修复提供支撑

央行近年持续扩表,去年下半年以来,资产负债表规模增加约1.4万亿元,反映了宏观流动性宽松的政策基调延续。

央行资产负债表扩张主要包括三个方面:一是对政府债权增加约9000亿元,2024年8月,央行开启公开市场国债买卖操作,创新了流动性投放方式,反映了财政与货币的协同发力;二是对其他存款性公司债权扩张约6000亿元,一方面,央行创设买断式逆回购工具,对银行体系进行总量流动性的投放,另一方面通过服务与养老再贷款、科技创新和技术改造再贷款等工具,进行精准的结构性流动性支持;三是对其他金融性公司债权增加约6000亿元,直接反映了央行对权益市场的流动性呵护。

总量扩表之外,央行采用“再贷款+类平准基金”的方式,实现对资本市场的支持。一是2024年9月,央行公告了证券基金保险公司互换便利和股票回购增持再贷款两项结构性货币政策工具,为机构投资者权益投资和上市公司回购股票提供资金支持,这两项工具内嵌反馈机制,有助于市场价格向内在价值回归;二是在面对4月初关税冲击时,央行通过再贷款等方式支持中央汇金增持ETF,进而发挥类“平准基金作用”,有效平抑了市场波动,从去年年报数据看,中央汇金持有的ETF合计份额达到3148.8亿份,环比中报增长35%,持仓规模达到10505亿元,环比中报增长78%。

基于流动性视角,今年A股市场估值将继续修复。历史数据表明,剩余流动性作为金融市场的重要风向标,其与A股估值呈现显著正相关。当剩余流动性扩张时,资金倾向于涌入股市,推高资产价格;反之则引发估值收缩,其内在逻辑在于,过剩流动性会追逐有限资产,尤其在小市值、高流通盘标的中形成“价格幻觉”,加速估值溢价。例如,2013—2015年信贷扩张周期中,剩余流动性从-2%升至5%,同期创业板指市盈率从30倍飙升至140倍;2021—2023年流动性宽松阶段,微盘股指数因高流通盘属性上涨30%,显著跑赢大盘。本轮剩余流动性仍处于回升期,对应A股估值仍存在较大修复空间。

从市场风格看,A股在历史上物价持续下行期间,均形成了较为明显的成长风格结构性行情,成长板块整体具备较高超额收益且胜率较高。此外,成长与价值风格呈现2—3年的周期轮动,上一轮价值风格已经持续3年,或已经于2024年8月结束,新一轮成长风格周期大概率开启。成长风格的估值也处于历史相对低位,稳定、金融等价值类估值处于历史高位,成长具有比较优势。

下半场权益投资思路三线并举

国内的政策目标为A股市场走出底部区域奠定了中长期基础,美联储货币政策宽松将有助于中国发力打破“内需—通缩”困境,国内货币、财政政策的双宽松将驱动A股估值的持续修复。

虽然短期内美国全球的关税政策增加了美联储政策路径的不确定性,但美国经济降温仍是大概率方向;为应对经济下行压力,降息对冲必不可少。“双期”叠加或是市场最佳交易时点,即联储降息周期、国内政策对冲周期。从股票投资方向来看,可以围绕以下几个方面:

受益流动性宽松和政策支持的新兴行业。下半年,随着美联储重启降息,以及国内流动性宽松为市场提供充裕的资金支持,市场风险偏好有望提升,资金将更倾向于配置成长性强、前景广阔的新兴行业领域。与此同时,政策对新兴产业的支持力度空前,从科技创新到绿色发展,再到先进制造和数字经济,一系列鼓励政策、财政补贴以及产业规划,正为这些领域的发展提供强劲的内生动力和外部保障。AI、生物科技、新能源汽车、高端装备制造等细分行业将获得更大力度的资源倾斜和市场空间。因此,投资者应密切关注那些具备核心技术优势、拥有广阔市场前景,并与国家战略发展方向高度契合的新兴产业龙头。

破净股修复、低位股反转机会。在市场估值修复过程中,关注破净股的修复机会及低位股反转潜力,这类资产往往在市场情绪低迷或短期因素压制下被错杀,存在价值低估。从历史上看,每一轮牛市都是消灭破净股的过程,流动性宽松、资本市场改革、上市公司市值管理等政策都有利于市场估值修复。2018年以来,破净率多维持在10%以上,2024年8月达到18.2%。本轮消灭破净股行情始于2024年9月,截至2025年5月底,破净股占比已经下降至7.8%,仍处历史高位,目前仍有修复空间。经历过长期盘整或深度下跌的低位股,在宏观经济触底回升、行业政策利好或自身经营改善的催化下,也可能迎来强劲反转机遇。投资者重点关注那些在行业内具备竞争优势、财务状况良好、且未来盈利有改善预期的低位股。随着市场信心逐步恢复和流动性环境改善,这些被低估的资产有望迎来价值重估,为投资者带来可观回报。

高股息是攻守兼备策略。红利低波资产不仅具有防御属性,拉长时间看,即使在牛市年份依然能够跑赢市场,能够取得明显的相对和绝对收益。自2007年以来,红利低波全收益指数累计涨幅1000%,大幅跑赢沪深300超900个百分点,跑赢上证指数970个百分点。分年度看,该指数年化收益超15%,相对沪深300胜率超过80%,并且即使在2015年等沪深300表现较强的年份,红利低波策略仍然取得明显超额收益。

A股分红比例也在持续提升。根据2024年财报公告金额计算,A股整体分红比例延续升势,由2023年的41.9%继续上行至44.6%。实体企业分红比例的增长是主要拉动因素,A股(剔除银行)分红比例由50.1%上行至55.6%,银行分红比例稳定在30%附近。虽然上市公司经营状况并未显著改善,2024年净利润总额较2023年下降2.0%,但现金分红金额增加4.8%,上市公司分红意愿在显著提高,为高股息策略奠定宏观基础。

“险资长期投资改革试点”规模快速增加,带来高股息配置资金持续流入。该试点自2023年10月启动以来,已形成三批试点项目,为股市带来累计2220亿新增资金,成为险资支持资本市场的重要机制。与此同时,险资举牌数持续创历史新高,2024年,险资全年举牌次数达20次,创近四年新高。2025年以来,险资全年举牌次数已超15次,与资本市场回暖、政策引导及配置需求密切相关。

(前者系国寿安保基金研究总监,后者系同公司研究员。本文已发布于07月19日出版的《证券市场周刊》。嘉宾观点仅代表个人,不代表本刊立场。)

7月21号凡尔赛C5 X进行了极限情况下的爆胎试验和高温实验,看看能否挑战成功!

2025年7月21日,比亚迪在深汕工厂举行第1300万辆新能源汽车下线仪式,超级四电旗舰轿车仰望U7作为下线车型亮相。2025年上半年,比亚迪汽车销量稳步攀升:今年1-6月,比亚迪国内销量超211.3万,同比增长31.5%;同期海外销量47.2万,同比增长128.5%。凭借在市场......

当地时间7月10日,2025年古德伍德速度节(Goodwood Festival of Speed)于英国西萨塞克斯郡古德伍德庄园正式启幕。比亚迪旗下高端品牌腾势和个性化品牌方程豹亮相现场。

市场整体处于淡季调整期。

经典再造,玩什么都型丨iCAR V23复古版正式上市

当地时间7月10日,2025年古德伍德速度节(Goodwood Festival of Speed)于英国西萨塞克斯郡古德伍德庄园正式启幕。比亚迪旗下高端品牌腾势和个性化品牌方程豹亮相现场。

高速服务站充电站98.4%覆盖率,意味着什么

国产车打进欧洲豪门!比亚迪×国际米兰,品牌出海破圈了

悦意起航 智享新生 一汽奔腾宁夏大世界店重装盛大开业

“中期盘点”数据抢眼TA因何成为豪华车圈“一股清流”?

2025年6月新能源轻卡销量14276辆,创半年度新高。

7月21日,2025“国台杯”弥勒太平湖汽车拉力赛,在云南弥勒太平湖景区圆满落幕。经过三天的激烈角逐,四驱组和两驱组的冠军分别由浙江武义同联车队的徐俊/黄少军车组和天越车队的程子峰/吕思翔车组夺得。赛事吸引了78辆赛车参赛,车手们在SS1至SS11赛段中展现了高超的驾驶技术和团队......

新能源车充电功率TOP10:汉L第一,充电效率是蔚来ET9的1.6倍?

准新车比新车价格更高,小米的理财属性直逼茅台?

高品质奢享出行!全新岚图知音内饰大曝光

高尔夫不会消亡,只是离市场越来越远!

近日,作为第二届上海合作组织国家电视节核心活动,2025丝绸之路万里行“上合之路·一路向前”大型跨国全媒体活动于西安盛大启程。作为本次活动的官方指定用车,比亚迪旗下王朝、海洋、方程豹、腾势、仰望的多款新能源车型将为全媒体采访团护航,以“中国智造”之力赋能丝路文明对话,共绘上合组织......

这样的活动也只有上汽大众会坚持做,上汽大众品质开放日再“上线”。

智己的增程技术路线终于尘埃落定。

比亚迪成为国际米兰足球俱乐部全球汽车合作伙伴

京公网安备 11010102004670号

京公网安备 11010102004670号