蔚来汽车发布四季度以及 2020 年全年财务报告,其中 2020 年 Q4 蔚来总营收 66.411 亿元,同比增长 133.2%;净亏损 13.886 亿元,同比收窄 51.5%。其中在此次电话会议中,蔚来汽车 CEO 李斌透露了关于蔚来 2021 年市场战略、配套设施和销售网络布局、产业供应等等信息。

目前蔚来对于有建立新品牌进入主流市场的计划已经进行讨论,但蔚来表示 NIO 品牌依旧会在高端的市场不会进入到大众市场。

对于大众市场,李斌提到曾通过投资的方式,和 GAC、广汽长安做过一些尝试,但目前蔚来在这些公司都已经降低了股比,原来由 40% 多的股份,降到 5%以下,从另外一个角度来讲,蔚来未来会以更积极的尝试进入大众市场。

关于海外市场,蔚来确定今年会在欧洲开始进行销售和服务,其中团队已经在搭建中,计划目前按照计划在推进,在产品、销售服务网络、团队,各方面都已经做好准备,蔚来的目标是能够在全球各个主要市场都能够占据主要的份额。另外蔚来对于美国市场,事实上蔚来在很早之前进行了研究,但目前还在对美国市场进行商业模式和市场的研究。

李斌谈到对于特斯拉 Model Y“脉冲式”销售行为评论道:对于短期的计划还是很不错,特斯拉就是这样的,经常搞一个新闻,一下子收割一批订单,蔚来是专注长期稳健的增长,我们不是脉冲式,我们不会通过某一个降价获得很多的订单,我们不会变成脉冲式的销售行为,我们是很持续通过我们的服务网络,通过我们的体验改进,通过我们的用户口碑,逐步的增加我们的订单,从目前来讲我们的策略是不降价的,我们的价格非常的坚挺也带来了我们毛利率的增长,从这个角度来讲我们专注于长期的策略。

另外,蔚来 BaaS 在二月份的购买率达到了55%,未来还在不断地增长,从这个角度来讲,蔚来的独特竞争力和持续长期的用户发展战略,是能够对抗整个季节的影响。

李斌还提到从智能电动车的角度来讲,蔚来最主要的竞争对手还是同样价位的企业车。

目前蔚来一月份达到了 7500 台的全供应链产能,合肥工厂已经完成了进一步的提升,每个月 10000 台的生产能力,由于二季度芯片、电池供应链等限制,目前只能保证 7500 台的产能。另外合作伙伴江淮已经启动工厂扩建工作,计划在 2021 年年底实现单班年产 15 万辆、双班 30 万辆的产能,为 ET7 和后续产品做备。

其中电池供应与芯片供应上对蔚来的二季度影响比较大,但基本上能满足基础计划。芯片上蔚来一直与芯片公司接触,打通供应链以满足第二季度量上的需求。另外电池的产能上依旧是蔚来的瓶颈,二季度 100 度电供应上比预期的低,预计到 7 月份才能够达到蔚来需求量,二季度整体上基本受限在 7500 台左右。此外,电芯成本基本没影响,今年电池成本有所下降,目前为止还是 CATL 最主要的客户。

服务方面,蔚来透露,目前蔚来销售网络已经覆盖了全国 121 个城市,2021 年计划新建 20 家蔚来中心和 120 家蔚来空间,门店总数达 366 家。另外覆盖思路是在 BBA、LEXUS 的经销商地区都会计划去建设。

另外蔚来根据积累了经验,蔚来空间目前平均单店投资是原来的投资的 40%,而租金和运营成本是原来的 50%。

充电方面,蔚来在 2021 年开始部署二代换电站,全国换电站总量将超 500 座,高峰的时候每天差不多有 1 万次的换电;蔚来 2021 年计划累计建成 600 座超充站和 15000 根目的地充电桩;另外李斌强调了充电网络方面,蔚来会更加偏向于基础设施比较差的地方,比如说内蒙、黑龙江、新疆等地区。

蔚来 ET7 是第一款搭载 NT2 技术的智能电动车,也是 2021 年主要去应对交付的产品,在 NAD 自动驾驶系统这一部分,蔚来称还需要进行足够多的测试和开发。蔚来表示今后车型都会基于 NT2 的平台去开发。在 NT2 平台之前,蔚来不会对现有车型 ES8、ES6 和 EC6 进行改款,但车型的改款已经在平台开发计划中,具体什么时间会搭载,后期的产品计划,蔚来还尚未公布。

另外李斌对于 ET7 的表现称,ET7 超过蔚来任何一款过去的车,但蔚来不提供具体订单的数字,只集中在交付的数据上,李斌认为 ET7 的表现是超过了原本的预期。

关于 NAD 和 NOP 服务上,蔚来表示将以订阅费的方式去提供 NAD 自动驾驶技术。另外蔚来 NOP 两个包的选装率在 50%左右,对于没有选装 NOP 的用户,蔚来将在今年推出更好的一些政策,比如说分期的政策,让后装的用户使用上 NOP。

以下为蔚来 2020 年四季度与全年财报信息点:

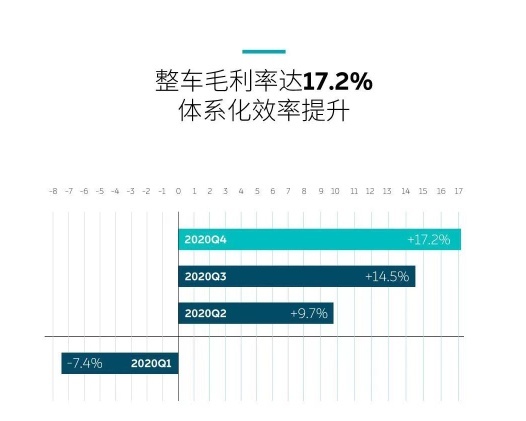

2020 年第四季度汽车销售额为 61.740 亿元人民币(9.462 亿美元),同比增长 130.0%,环比增长 44.7%。2020 年第四季度汽车销售毛利率为 17.2%,2019 年第四季度为负 6.0%,上季度为 14.5%。

2020 年第四季度总收入为 66.411 亿元人民币(10.178 亿美元),同比增长 133.2%,环比增长 46.7%。

2020 年第四季度的毛利为 11.419 亿元人民币(1.750 亿美元),较 2019 年第四季度的负 2.538 亿元人民币增长 13.957 亿元人民币;较 2020 年第三季度增长 5.561 亿元人民币。

2020 年第四季度综合毛利率为 17.2%,2019 年第四季度为负 8.9%,上季度为 12.9%。

2020 年第四季度经营性亏损为 9.314 亿元人民币(1.427 亿美元),同比下降 67.0%,环比下降 1.5%。除股权激励费用,调整后经营性亏损(非美国通用会计准则)为 8.712 亿元人民币(1.335 亿美元),同比下降 68.6%,环比下降 2.9%。

2020 年汽车销售额为 151.825 亿元人民币(23.268 亿美元),同比增加了 106.1%。2020 年汽车销售毛利率 2 为负 12.7%,上年度为负 9.9%。

2020 年总收入为 162.579 亿元人民币(24.916 亿美元),同比增加了 107.8%。2020 年毛利为 18.734 亿元人民币(2.871 亿美元),较 2019 年负 11.988 亿元人民币增长了 30.722 亿元人民币。

2020 年毛利率为 11.5%,2019 年为负 15.3%。2020 年经营性亏损为 46.076 亿元人民币(7.062 亿美元),同比减少了 58.4%。除股份支付费用,调整后经营性亏损(非美国通用会计准则)为 44.206 亿元人民币(6.775 亿美元),同比减少了 58.9%。

2020 年净亏损为 53.041 亿元人民币(8.129 亿美元),同比减少了 53.0%。除股份支付费用,调整后净亏损(非美国通用会计准则)为 51.170 亿元人民币(7.842 亿美元),同比减少了 53.3%。

现金及现金等价物品等储备达 424.5 亿元,截止今年 2 月交付 5578 辆,一季度交付指引超 2 万台。

北京时间5月6日凌晨,2025斯诺克世界锦标赛决赛在英国谢菲尔德克鲁斯堡剧院落下帷幕。中国选手赵心童以18:12战胜三届世锦赛冠军马克·威廉姆斯,成为首位问鼎斯诺克世锦赛的中国及亚洲选手,也是首位以业余选手身份赢得世锦赛冠军的球员。在这段充满挑战的夺冠之路上,比亚迪海狮07EV(......

貂蝉仲夏夜开进现实里 2025王者荣耀全国大赛 英雄必备东风奕派eπ007 这套装备才是史诗级

穿越“城市丛林” 全新路虎卫士演绎硬派时尚宣言

新能源车企们的风阻数据一个比一个低,动辄0.199、0.21Cd的数据让观众们看得很嗨,外国的顶尖工程师却急得在办公室抓脑袋。

2025 年第一季度,比亚迪以 21.4 万辆出口量、117.27% 的同比增速,在香港、新加坡、泰国、澳大利亚、巴西、意大利、英国等 7 个国家和地区登顶销冠,上演 “中国汽车旋风”,比亚迪以技术攻坚与本土化布局的双轮驱动战略,持续重塑着全球汽车产业的竞争格局。

死而不僵?极越疑似将获“复活神甲”

解锁家庭出行新境界,魏牌全新高山开启品质之旅

最高奖励500万!阿维塔法加码打击“黑公关”

全新高山,让家庭出行从此变得智能、舒适又充满乐趣

“今年,格局注定将慢慢固化。”

全新沃尔沃XC70来了,SMA架构打造,颜值能打,预计下半年上市

技术护城河:全产业链赋能全球扩张 作为唯一掌握电池、电机、电控、车规级半导体的车企,比亚迪以刀片电池、DM-i 混动、e 平台 3.0(800V 高压快充)构建技术壁垒。2025 年一季度研发投入增 40%,推出的 “兆瓦闪充” 技术单枪充电速度超行业 30%、双枪快 50%。

二三排平权+智慧座舱!全新高山直播展现家庭出行“满分答卷”

小米YU7即将来袭,或25万起,轴距3米,压力给到特斯拉Model Y

老挝的路况,是我每次自驾东南亚的痛,限制着我不能开薄胎和底盘低的车,真心很苦恼。今年去马来西亚,我背着三条备胎应对老挝路况,本想着胸有成竹,但今年的老挝路况竟然能让我无语...

“虽然‘打死不做增程’不是我的原话,但我的态度很明确——长城不会选择增程式技术路线。” 近日,长城汽车董事长魏建军在直播中首度公开回应业内热议的技术路线之争,重申对串并联混动(串混联)技术的坚持。 魏建军的表态直接回应了理想汽车CEO李想两年前的预言。

极氪管理层重大调整!林杰接替林金文全面负责营销

2025五一西南(成都)车展以“50.3万人次入场、18273台成交”的亮眼成绩收官,为行业注入一剂强心针。

“现在的中国汽车,就是DAY DAY UP!”

“腹泻式”下滑,悬崖边缘的欧拉还能吸引消费者吗?

京公网安备 11010102004670号

京公网安备 11010102004670号