2024年完成217万辆的销量记录后,吉利汽车今年初定下了2025年271万销量的新目标,这两个数字显然都是针对全球市场的批售或零售数据,而我们一直习惯于以上险量来分析各车企在国内市场的表现。

按照上险量的数据,吉利汽车去年在国内的销量总计182万辆,同样也是创下了新高,而且相比2023年大涨了35%。而在今年初,吉利还一度拿下了单月中国品牌车企国内销量冠军。

然而,吉利控股集团董事长李书福显然对吉利汽车目前的表现还不够满意,所以再次提出了“回归一个吉利”的战略,希望把已经独立上市的极氪重新收回吉利旗下,把大吉利、极氪、领克,以及众多散落的品牌全部整合在一起,以“大吉利”的形式重新适应目前国内激烈的市场竞争和日益复杂的经济环境。

此时,一个前几年几乎没人敢想的问题冒了出来:在比亚迪以427万辆的年销量强势超越了大众中国的巅峰之后,完成整合的吉利汽车在国内还有机会重新登顶吗?

01

从2020到2025,吉利经历了怎样的起伏?

我们都知道,国内新能源时代的崛起,是从2020年开始、在2021年爆发的。在此之前,能和吉利争夺自主老大地位的,基本只有长安,一直到2023年,两个集团的总销量都一直非常胶着,各自在年销百万辆以上互有高低。

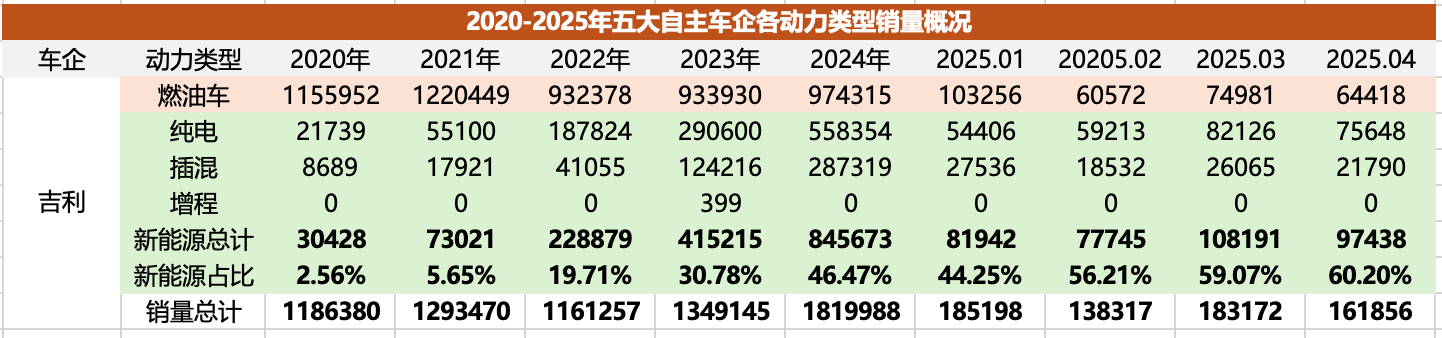

如上表,2020年时,吉利集团的总销接近120万辆,2021年国内新能源市场爆发后,吉利除了2022年有小幅下滑,其余每年的销量都是增长的,吉利并没有像长城那样在新能源时代快速后撤,反而在2024年创下了全年182万辆的销量纪录。

2025开年第一个行业大新闻,是吉利官宣1月份国内销量登顶中国品牌车企第一,不过这个统计数据,是厂商存在操作空间的零售数据,以及恰好头部车企刚好处于喘息期实现的。从之后发布的上险量来看,吉利旗下5个品牌(吉利、银河、几何、领克、极氪)的总销量,是18.5万辆。

不过即便以上险量的角度,吉利1月份也已经达到了头部车企90%的规模,相比2024年不到50%,已经算是堪称奇迹的表现。

而再往后几个月的销量证明,吉利较比亚迪这样头部车企的差距依然很大,但相比存在成倍差距的23、24年,吉利除了本身销量规模实现历史突破外,也终于有了和第一名叫板的资格——至少在国内市场如是。以中汽数研公布的4月零售量数据来看,吉利汽车稳居第二名,零售量达到了21万辆,同比大幅增长81.4%,市占率达到12%,这和第一名市占率差距缩小到3个百分点。

02

吉利冲顶,还差火候

从微观角度来看,吉利现在正逐步“复刻”比亚迪的产品矩阵,开始对比亚迪传统强势领域进行渗透,并部分细分市场取得了明显战果。

例如10万元内电动小车这个类别,去年下半年上市的吉利星愿,在今年一直强压比亚迪海鸥,2月、4月都成为国内销量总榜的第一。

除了星愿之外,吉利银河的E5、星舰7 EM-i,都是去年底上市的10万级新能源SUV,各自都采用了以大打小、错位竞争的方式,瞄准了比亚迪元PLUS、宋Pro、宋PLUS等核心爆款。

不过虽然初期亮眼,银河E5、星舰7 EM-i并没能像星愿那样成为持续性爆款,两款车4月份上险量都只有6000多辆,和比亚迪同价位的产品矩阵差距很大。

在过去几个月里,尤其是比亚迪在2月发布“智驾平权”后,比亚迪10万左右的几个爆款车型,并没有出现想象中的大幅上涨,在经过春节前后的低迷期后,包括秦L DM-i、海豹06 DM-i、元PLUS、宋PLUS等多款核心车型,相比去年四季度的高峰期、都遭遇了一定程度的下滑,这就给了吉利和其它车企留下了追赶空间。

对比一下4月份比亚迪和吉利的Top 10车型,我们可以看到销量上的差距主要在什么地方:

比亚迪4月份Top 10车型,恰好都超过了万辆,其中月销超3万的只有海鸥,月销破2万辆的则是秦PLUS和秦L两款。

回顾去年同一个月份,比亚迪当时月销破万车型有9款,第一的秦PLUS销量4.5万辆,宋PLUS销量3.1万辆,另外海鸥、元PLUS、宋Pro销量都超过2万辆,还有一款驱逐舰05,距离2万辆只差4台车。

当然,今年比亚迪没有更多单一大爆款的原因也在于比亚迪的产品基本做到了王朝网和海洋网的平均分配,这就使得可能之前海洋网宋PLUS可以一家独大,而今年却需要和宋L DM-i来平分市场份额。同样例子还有秦L/海豹06,元UP/海豚,元PLUS/海狮 05EV等等。

这种分网销售的方式也会影响到吉利,这一点后面会进一步讨论。

再看吉利,今年4月份销量超万辆的有4款,最高的星愿达到3.55万辆,其它再没有能超过2万辆的车型。而销量过万的车型里,星越L、星瑞都是燃油车,另外Top 10车型里,还有博越、帝豪、缤越等燃油动力为主的车型。

等于是在主销车型里,吉利只有在10万元内电动小车的类别依靠星愿跟比亚迪打了个平手,而银河E5、星舰7、银河L6这3款新能源车型,销量都和各自对标的比亚迪竞品相差甚远,而且比亚迪在每个细分市场里,通常布局了不止一款车型,加在一起的话,吉利在新能源领域和比亚迪差距就更大了。

不过,过去两年吉利主要的增长动力,虽然来自新能源车,但其燃油车的业务依然保持了相当大的规模。

如上表,吉利2020年的新能源车销量占比只有不到3%,2022年就增长到了近两成,2024年已经达到了46.5%。今年吉利新能源业务仍在加速,4月份的新能源车销量占比已经突破了60%。

不过这也意味着,吉利目前仍有4成销量来自燃油车。虽然星舰7、银河E5比不上比亚迪的宋PLUS、元PLUS,但吉利的星越L的单月销量依然能够经常破2万辆,同时中端车型星瑞也稳定在月销万辆以上,同时还有博越、帝豪这两款月均能到万辆左右的车型,它们也都是吉利对抗比亚迪新能源车的重要力量。

可以说,有了燃油车的销量基盘,吉利才能在新能源新品亮点不多的前提下销量保持强势增长,可是吉利要想在国内销量追上第一名,那也必须在新能源车上做得更好。

03

展望未来,吉利的增长点在哪?

今年第一季度,比亚迪打出了一套足以再次震动行业的组合拳。

首先是年初上市的插混MPV比亚迪夏,给出不到25万的起售价,被视为平价版腾势D9。

2月份,比亚迪宣布推行“智驾平权”,高速领航的天神之眼C被普及到了8万区间,把友商打了个措手不及。

不久之后,比亚迪又发布了配备兆瓦闪充的高端系列唐L、汉L,同时有着远超行业平均水平的高功率电机,称得上比亚迪对高端市场发起的最猛烈的一次冲击。

就在前几天,比亚迪也再次打出了“限时补贴”的口号,让全系智驾版车型的价格进一步下探,一度也引发了汽车板块股价的大幅下探。

频频动作说明,比亚迪对销冠位置的态度,只有四个字:

寸步不让。

这种背景下,经过前两年的捶打,其它厂商对此应该已经有了心理准备,吉利、上汽、长安等品牌都迅速跟进。

吉利这边,星舰7、银河E5和星愿,都还只是冲击比亚迪核心市场的第一波产品,此前上市的星耀8,以C级车的尺寸杀到了11万区间,以越级的定位去进攻秦L、海豹06的市场。目前星耀8的周销量已经做到了1500辆上下,预计稳定下来也能够给吉利银河带来每月几千台的新增量。

如今银河A7也已经亮相,B级车的尺寸,较秦L还要大半级,价格门槛杀入10万内已经没有悬念,入门版给出8.98万的价格也并不令人意外。这款银河A7的目标,大概更像是好几年前吉利推出第四代帝豪的定位,要拿下8-10万元市场这个基盘市场,是要量而不是要利。

吉利虽然在新能源市场起步较晚,但近两年的追赶速度很快,前期走的3DHT变速箱路线,在成本方面存在天然短板,于是吉利很快扭转策略,逐渐将单挡变速箱作为PHEV的主要路线。正因如此,吉利才能将星舰7、星耀8、银河L6 EM-i等车型的售价压到极低的水平。

产品层面,吉利算是国内车企应对市场内卷最积极的一个,对比同价位的其它产品,吉利基本在尺寸、空间、配置等方面,都具备错位竞争的跨级别优势,而在操控、设计、质感等层面,又是吉利从燃油车时代就延续下来的传统强项。

吉利主品牌保住燃油车的现有基本盘,银河品牌除了现有的星愿、星舰7、星耀8之外,不久后将上市的A7、M9等车型也具有爆款潜质。大量的新产品出来,也让吉利再度谋划分网的动作,目前来看,吉利银河在整合了之前的几何经销商网络之后,又有再次分网的迹象。

吉利汽车CEO淦家阅前段时间就透露,为支撑更高销量目标,吉利银河渠道将分成两张网——A网和星网。其中,A网定位年轻、时尚,涵盖M系列SUV车型和A系列轿车,并且整合原来的E系列和L系列;星网定位主流、大众,涵盖星舰SUV车型和星耀轿车车型。

据悉,吉利银河品牌自2023年2月发布以来,目前已有976家门店网络,在建门店160家,今年预计会达到1300家。

按照这种划分方式,吉利银河的A网就更类似于比亚迪的海洋网,主打年轻消费者,而星网则是对标比亚迪王朝网,主打主流大众。假如吉利照搬比亚迪的策略,那A网和星网确实可能会有双车战略,比如现在就传言吉利银河在E5平台上还会有一款轿车,那大概率就会给到星网。另外则是之前上海车展预告的银河战舰,预计也是给到星网销售,来平衡两个网的销量。

不过吉利方面没有提到燃油车授权会如何变化,但是根据之前吉利内部的说法,吉利中国星还是燃油车的销量主力,而新能源车消费者由于特殊的购买意向,所以吉利依然把燃油车和新能源车单独划分。

除了吉利银河分网之外,随着吉利汽车把极氪、领克重新收回,那么领克显然就是对标的方程豹,极氪对标的就是腾势。甚至在产品规划上也有类似雏形,比如领克Z20恰好对上了方程豹钛3,极氪的9X对上了腾势N9,8X则是对上腾势马上要发的N8L,更不用说001、009这类产品的对标了。

只是说,由于领克、极氪发展更早,尤其是领克品牌已经发展了十年,反而是承接了比亚迪汉L、唐L这类产品的对标需求,也让吉利品牌内部不用拉开那么大价差。比如今年领克除了给出领克900,开始站稳30万元大六座车型市场,还会有一款领克Z10 EM-P车型,显然其对标的就是汉L DM。

所以,从网络规划到产品组合,吉利显然有一个很明确的目标,参照对手的布局跟进策略,势必会为大吉利带来可观的增量。

值得注意的一点是,在主流细分市场吉利已经通过资源整合或者其他方式取得了销量的进展,但是在MPV、方盒子SUV、硬派越野车这三个小众市场,吉利还并未取得有效突破,甚至没有清晰的布局。

这三个市场里面,长城汽车是三个市场都占到了,而比亚迪则是在MPV和硬派越野车上已经小有成绩,甚至奇瑞在方盒子市场取得了巨大成功后也开始布局越野车。这也开始警醒吉利,要想在销量上重回第一,绝不仅仅是做好主流产品,同样也必须在小众市场拿到足够份额,这才能有利润的护城河。

总之,今年整体比较低迷的前三分之一时间里,吉利汽车1-4月份累计上险量接近67万辆,这意味着吉利今年国内销量破200万辆已经问题不大,如果一系列新车表现足够亮眼,全年上险量突破250万辆也并非没有可能。考虑到今后竞争的进一步收敛,市场份额会越来越集中在少数头部车企手中,今后几年吉利的国内目标肯定是300万辆级别。

当然,至少在两三年内,吉利依然很难实现登顶,距离国内300万辆的目标也还有50%的增长空间,坐稳第二名更符合吉利的定位。但当下的吉利,也已经逐渐拉开了和长安、奇瑞的距离,甚至和大众集团在中国的销量也不相伯仲,和比亚迪逐渐在中国市场呈现出“双雄”的格局。

而纵观这几年中国品牌的变化,也正是比亚迪成为一条鲶鱼,用“放弃纯燃油”的决绝,一举成为中国市场的领头羊,也让其他中国品牌感受到了前所未有的压力。或许也可以说,没有比亚迪的话,吉利、奇瑞们的变革也不会这么迅速、这么猛烈。

无论是领跑的,还是紧随其后的,每家企业都没那么轻松、容不得稍稍喘气。这样紧张的格局,从当下的舆论环境就能看出端倪。但无论如何,我们都希望中国品牌能够健康、高品质发展,而不是聚焦在数字上持续混战。

(END)

裸车不到8万起 十万级家用小型SUV 吉利ICON适合什么人群?

做法非常新势力 铂智3X上市3个月迎来第一次OTA升级

前双叉臂后多连杆,加入FSD,老车主都哭晕在厕所了。

燃油轿跑还值得买吗?来看看长安第三代UNI-V

海豹06 DM-i旅行版用接地气的售价与丰富的配置还有领先同类车的能耗数据告诉消费者,普通人也能买得起和用得起旅行车。那么TA的出现,会帮旅行车摘掉小众的帽子么?

全新定义40万级新能源MPV 的豪华标准

牛马的生活不该只有眼前的苟且,除了上下班,偶尔的放松很有必要,但价格不贵,好停好开,还能走得远,真有这样的答案吗?

长城越野炮搭载了2.4T柴油发动机+9AT,能在1500转时爆发出480牛米的最大扭矩。并有前后差速锁,和6种驾驶模式,无论是玩越野还是拉货都能轻松胜任!

乐道L90能否打一场漂亮的翻身仗,而理想i8又会不会成为理想汽车纯电车型的破局之作呢?看这段时间的讨论热度应该可以,简单比比俩车已有数据,您会怎么选呢?

SP这个名字意味着F1的爆震管理、钛合金的螺丝以及更多的碳纤维件都将出现在一台与众不同的法拉利296上,马力上涨50匹、轻了60KG。更有赛车版同款空气通道和FXXK同源尾翼,为其增加20%的下压力,更多细节看视频分析!

2025年6月,中国汽车市场格局持续刷新。无论在集团销量TOP10还是品牌销量TOP10中,自主品牌表现都很优秀,占据半边江山之多。比亚迪表现亮眼,不仅以38.3万辆的集团销量蝉联榜首,其单一品牌销量更以34.3万辆的绝对优势领跑全市场,领先优势显著。

腾势与方程豹合并的猜测源于双方销量结构失衡与资源重叠。腾势2025年上半年销量7.98万辆,但D9占比75%,N7月销仅249辆;方程豹6月销量1.89万辆,但硬派越野市场天花板明显。合并可整合渠道资源(腾势400家直营店与方程豹185家)与技术优势(云辇底盘与电驱越野),形成“......

全新一代宝马3系曝光,内外设计大变样,尺寸加长,值得期待吗?

在A级纯电SUV这片竞争红海中,比亚迪方程豹品牌推出的钛3车型如同一匹强劲的黑马,4月上市,6月交付量便达到了12017台,引发市场瞩目。这款被定位为“科技潮品SUV”的新锐车型,没有依靠浮夸的营销,而是凭借比亚迪深厚的技术底蕴、极具辨识度的潮流美学以及越级的智能科技体验,获得了......

40天交付破2万,中型SUV现象级爆款,长安启源Q07的成功密码,竟是这场“公益行动”?

15万级中型SUV 性价比高于丰田汉兰达?传祺GS8买两驱够用吗?

裸车7.99万起 配置动力都不错 东风风神皓瀚买燃油还是油混?

2025年7月10日,比亚迪旗下个性化品牌方程豹携全球首款超级混动性能硬派SUV豹5亮相英国古德伍德速度节,并参与了其标志性的爬山赛。豹5凭借开创性的电驱越野技术和独特的东方设计美学,在汇聚全球顶级超跑与传奇名车的舞台上,上演了一场震撼人心的首秀,向世界宣告了中国新能源硬派SUV......

汽车座舱健康关乎日常出行品质,二代哈弗枭龙MAX在C-AHI测评中获“五星健康车”认证,以清新空气、健康防护等优势,筑牢出行健康防线。

腾势N7周销量跌至50台,猎跑SUV定位牺牲空间实用性,二排头部空间压缩15%,劝退家庭用户。尽管搭载云辇-A悬架等技术,但23.98万起售价性价比不足,被问界M7等竞品反超。此外,N7被质疑为“换壳唐EV”,品牌声量低迷。腾势需重新定义产品价值,否则高端化战略恐难持续。

京公网安备 11010102004670号

京公网安备 11010102004670号