两家带有互联网基因的跨界车企,正全力冲刺盈利线。

小鹏汽车和小米汽车,何小鹏和雷军,在火速造车的路上,亏损大幅缩减。在零跑汽车扭亏之后,他们正力争成为第三家盈利的新势力。

“在汽车这个行业里,中国的淘汰赛大概还有5年时间,没有人已经拿到‘船票’。”

如小鹏汽车董事长何小鹏接受采访时所讲,在中国汽车行业这场淘汰赛中,新势力们都在拼了命地谋求一张上岸的“船票”,但这一过程之艰难,直接让何小鹏讲出“如果你想害一个哥们儿,就劝他去造车吧”。

对于迫切需要实现盈利,以获得造血能力的新势力而言,今年四季度,显得尤为重要。可问题是,高速奔跑的小鹏汽车和小米汽车都正在遭遇潜在危机。

01

何小鹏与雷军两个湖北老乡,仿佛心有灵犀。

小鹏汽车与小米集团,两家有着浓厚互联网基因的上市跨界造车公司,都选择在8月19日这一天,发布2025年二季度及半年业绩报告。

「来源:小鹏汽车2025年中期业绩公告」

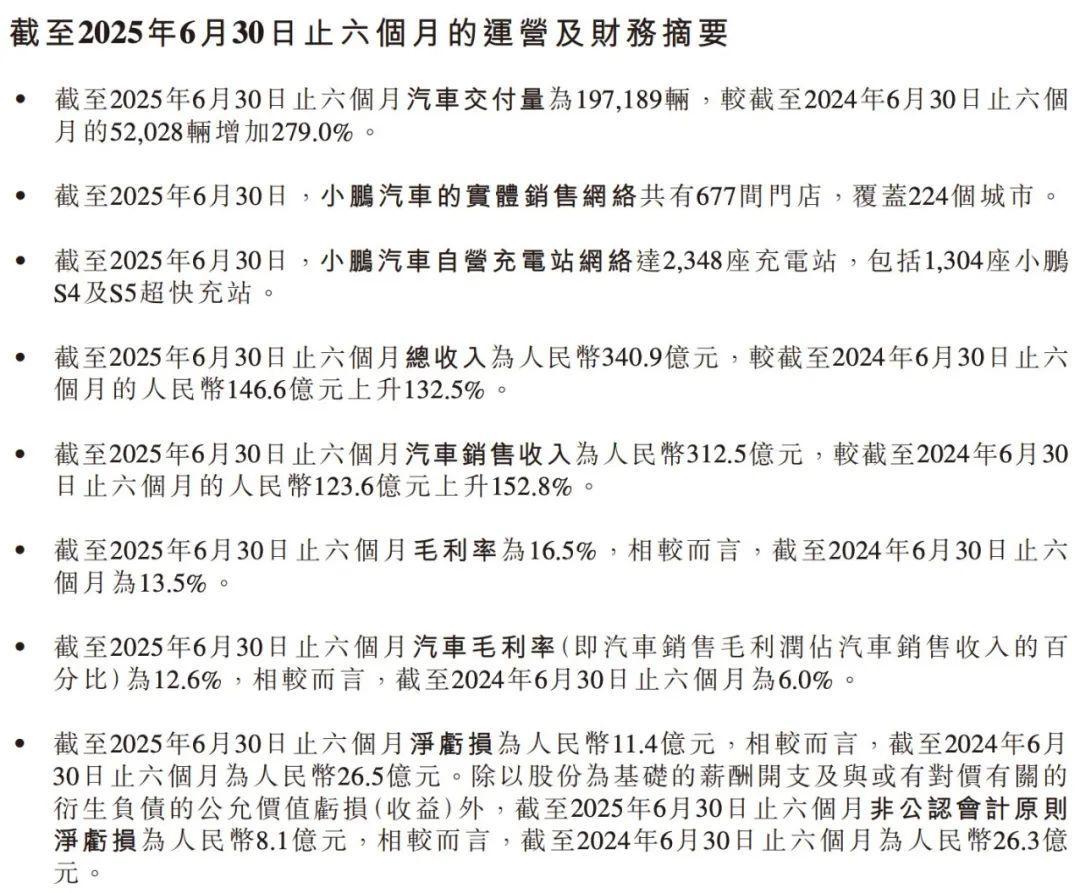

今年上半年,小鹏汽车实现营收340.85亿元,同比增长132.51%;归母净亏损11.42亿元,较去年同期亏损26.53亿元,大幅收窄。二季度亏损已经缩至4.78亿元。

业绩发布后,小鹏汽车港股股价在8月20日上涨4.41%,收于80.45港元/股。

随后,在何小鹏增加持股、小鹏汽车与广东汇天签订2026年合作框架协议等利好消息作用下,8月22日,小鹏汽车的港股与美股均呈现跳空大涨态势,涨幅超过10%,其中美股股价更是一举突破24美元大关,创下了阶段性新高。

截至8月26日收盘,小鹏汽车港股价格定格在94.15港元/股。

相比之下,小米集团上半年实现营收2272.49亿元,同比增长38.23%;归母净利润达到228.29亿元,同比暴增146%,创历史新高,但汽车业务亏损。

小米汽车股价在业绩发布次日仅微涨0.29%,或许是资本市场对小米集团的业绩增长早有预期,反应相对平淡。

02

何小鹏表示,“2025年二季度,小鹏汽车的各项核心业务和财务指标,包括销量、收入、毛利率、在手现金,都达到了历史最佳水平。我们在2025年全面完成了智能化和电动化新一代技术平台的升级,与竞争对手全面拉开了技术代差。这将使我们的大产品周期产生更强势能,加速规模增长。”

自去年下半年以来,随着小鹏MONA M03与小鹏P7+的相继上市,小鹏汽车正式开启了全新的产品周期。自此,其交付量也呈现出迅猛增长的态势。

今年二季度,小鹏汽车首次单季度交付量突破10万辆大关,同比激增241.6%;仅上半年,便累计交付19.72万辆,已超过2024全年交付量,同比增长达279%。

或许是看到小米汽车通过“致敬”大获成功,从全新小鹏P7开始,何小鹏将小鹏汽车的产品策略转为“颜值优先”。

何小鹏表示:“在整个产品开发过程中,以前是先约束工程成本、确定定位,再让造型去适配;现在则是先由造型做选择,再去约束工程,这是定位上的转变。”

自此时起,“雷化”的小鹏汽车或踏上一条迥异的发展道路。

另一边,小米SU7虽争议不断,但其热度不减。据财报披露小米汽车在二季度交付8.13万辆,同比增长197.7%,半年共交付15.72万辆。随着7月初小米YU7开启交付,小米汽车月交付量已经突破3万辆大关,全年交付35万辆目标也并非一厢情愿。

用小米集团总裁卢伟冰的话说就是,“有信心高质量完成”。

03

得益于销量强劲表现,两家新势力的核心财务指标,在今年上半年均呈现出高速增长态势。

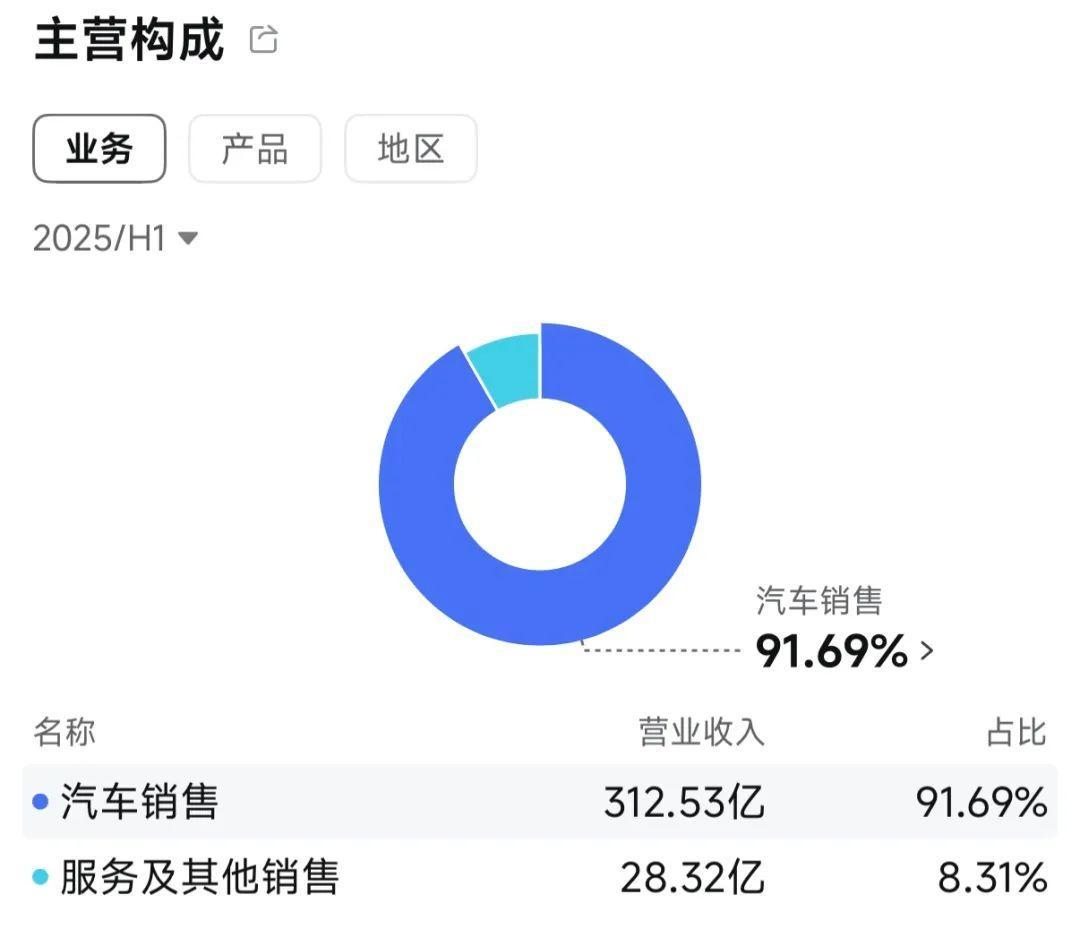

值得注意的是,小鹏汽车上半年除汽车销售收入为312.53亿元,同比上升152.79%外,服务及其他收入同比增长23.3%至28.3亿元。

「图为小鹏汽车2025上半年主营业务营收占比」

对此,小鹏汽车解释是由于技术研发服务的收入增加,以及零件及配件销售收入增长所致。这主要来自于小鹏汽车与大众汽车集团的技术合作,而且其利润率高达60.1%,较去年同期增长6个百分点。

8月15日,小鹏汽车与大众汽车集团签订扩大电子电气架构技术战略合作的协议。

对此,小鹏汽车投资副总裁Charles Zhang表示:“我们与大众正将双方的电子电气架构合作从中国市场的纯电动车型,扩展至大众品牌在中国市场的燃油车型和插电式混合动力车型。”

投资小鹏汽车,大众集团得以强化电子电气构架征战中国市场;而小鹏汽车得到了真金白银。

雷军最后一次创业,让小米集团获得从未有过的高光时刻。

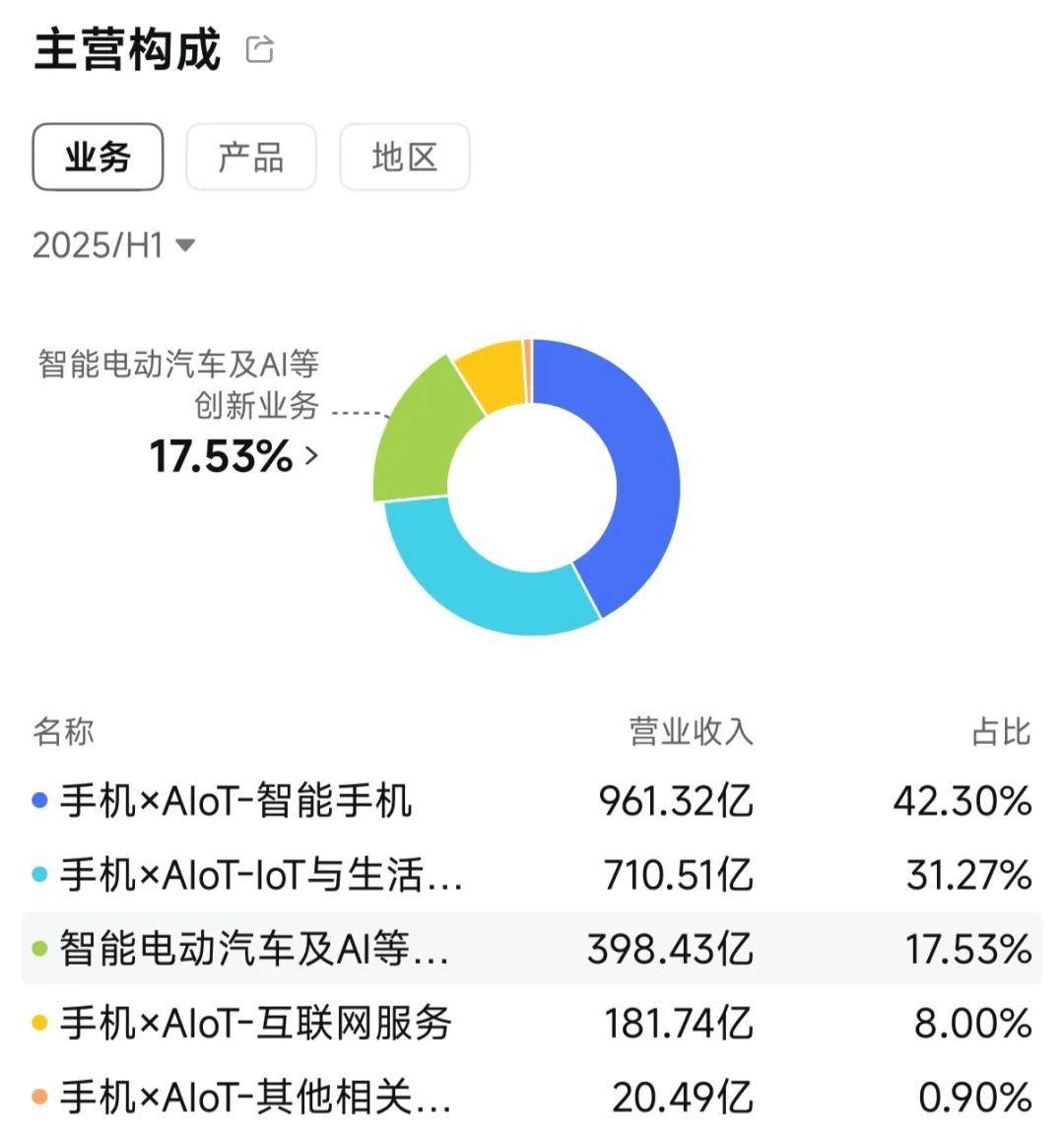

「图为小米集团2025上半年主营业务营收占比」

上半年,小米智能电动汽车及AI等创新业务为小米集团贡献398.43亿元营收,较去年同期的63.95亿元暴涨523.03%,其在集团营收的占比,从去年上半年的3.89%大幅增至17.53%。

与此同时,小米汽车亏损幅度则从第一季度的5亿元减少到第二季度的3亿元,改善幅度达40%,较小鹏汽车,更接近盈利门槛。

04

在两家上市公司各自的业绩会议上,都进一步明确在今年下半年实现盈利的目标。

何小鹏表示,毛利率提升只是盈利之路的起点,公司目标是在2025年第四季度迈过盈亏平衡线,实现自我造血。

小米集团总裁卢伟冰则预计,小米汽车业务有望于下半年实现单季盈利。

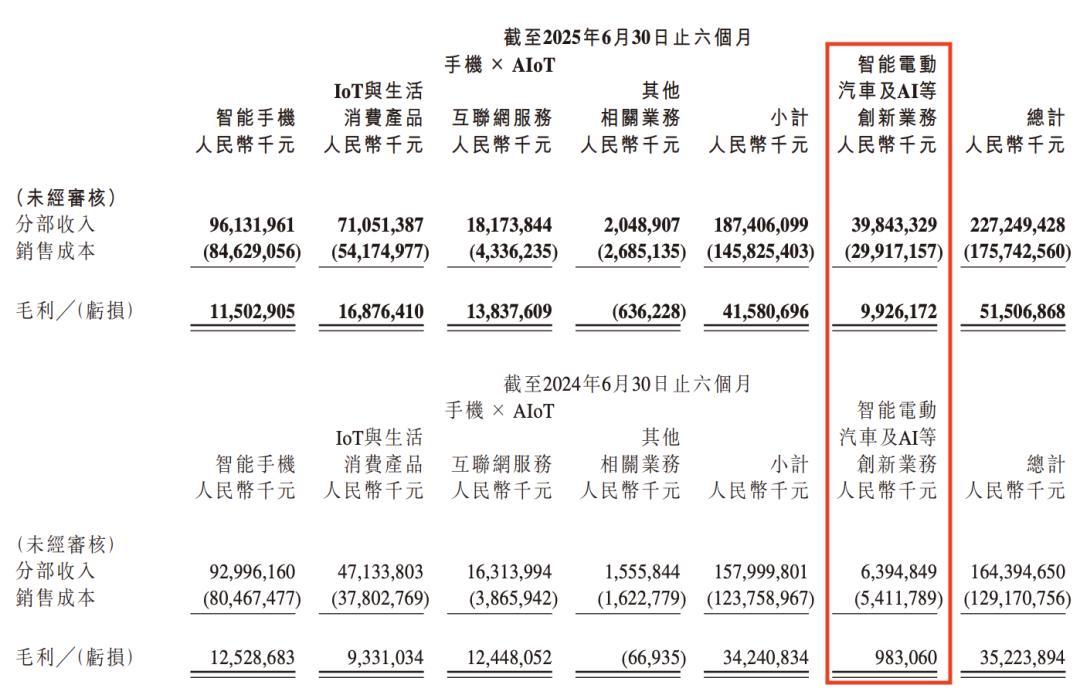

「来源:小米汽车2025年中期业绩公告」

财报显示,今年上半年,小鹏汽车整体毛利率达到16.5%,汽车毛利率升至12.6%。小米智能电动汽车及AI业务的毛利率更是高达24.9%,几乎是小鹏汽车的两倍。

其中,二季度小鹏汽车毛利率达17.3%,小米汽车业务更是高达26.4%,双双超越特斯拉同期的17.2%。正是毛利率的持续走高,让小鹏与小米看到了造车盈利的希望。

对此,东吴证券分析认为,小米集团汽车业务依托产品力、供应链能力及爆品模式实现行业领先的毛利率;小鹏汽车二季度整车毛利率达到14.3%,连续8个季度上升,得益于整车成本持续下降及规模效应增强。

的确,小米汽车凭借爆款车型策略和规模效应,特别是随着电池、芯片等核心零部件采购量的增加,大幅降低单车成本。

而小鹏汽车财务与会计副总裁吴佳铭在会议上坦诚表示:“毛利率的提升是受产品组合变化、成本降低以及规模效应的推动而形成,我认为这三个因素都起到了作用。”

05

虽然财务业绩上小米集团和小鹏汽车不断创造历史,销量和市值也不断上涨,但不容忽视的是,营销并不能说明产品质量好坏。

从今年3月底的重大交通事故致死3人,以及后来曝出的4死2重伤事件,再到200公里时速刹停等一系列事故和营销翻车,无不在时刻给小米和雷军敲响警钟。

而小鹏汽车同样无法高枕无忧,最近央媒批评旗下车型存在转向严重缺陷,危害人民生命财产安全……

这些,都给一路狂奔的“造车二小”警示,汽车不是电子产品和互联网,要怀有敬畏之心!毕竟,造车三年或者不到十年,还需要深厚的积淀,当越来越多消费者从流量价值回归真实的产品价值,如果这两家造车新势力还不能意识到问题,恐怕消费者和资本市场都会用脚投票。

毕竟,就像恒大,眼看他起高楼,眼看他宴宾客,眼看他楼塌了……

在中国汽车市场,一切皆有可能。

Views of AutosKline:

在竞争日益激烈的市场环境中,随着理想汽车、零跑汽车相继实现盈利,小鹏和小米对于跨越盈利门槛的渴望愈发迫切。

而且尽早实现自我造血,也能令新势力更能得到资本市场的青睐。

但需要注意的是,规模化也好,降本增效也罢,这些在财务层面实现盈利的方法之外,中国新势力更应将核心技术牢牢握在手中,认真负责地对待消费者,而非通过虚假过度营销误导消费者,把消费者权利视如儿戏,引起行业非理性竞争。

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开消息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

华为交出的纯电答案:ADS4+油电同价

8月26日,吉利通过直播对自研自产的神盾金砖电池进行了深度技术解读,并透露领克10 EM-P搭载的神盾金砖电池,顺利通过了中汽中心新能源检验中心开展的行业首个“整车+整包”带电六大串行极端测试。此前,神盾金砖电芯还成功挑战了8针同刺、多面挤压、真弹贯穿、36吨坦克碾压等多项远超国......

宝马发动机+奔驰标?这波联手属实没想到!

新长安快跑

在一众能源企业面临挑战的背景下,永泰能源(600157.SH)交出了一份彰显经营韧性的成绩单:公司上半年实现经营性净现金流27.26亿元,电力与煤炭主业运营稳健。尽管短期净利润受到行业周期波动影响,但公司通过精细化管理、产业升级和多领域布局,正蓄势待发,为未来业绩增长奠定坚实基础......

【动测大师】人马合一!马自达EZ-60操控血统仍在,新能源马自达也能开这么享受?

【2025年8月24日】今日,缤果S全球首秀在上汽通用五菱宝骏基地盛大启幕!缤果S正式全球亮相,开启预售,新车共推出四款配置,预售价6.88万-8.18万元,携手五菱缤果家族全球代言人孟子义,开启高质感缤纷出行新篇章!

高端车电力需求升级!骆驼AGM电池成为核心电力标配

新合资时代的范本:从EZ-60“热”起来看长安马自达的变化

中国汽车工程学会汽车安全技术会议是国内汽车安全领域最具规模的学术会议,而今年正好是长城汽车第三次承办第28届会议论坛

何小鹏称:好多朋友劝我给小鹏汽车改名,说改了名字销量能翻一倍

投资中有一句话说的非常好,“现金为王,但机会来临时你要敢于下注”。时间转眼来到了8月下旬,市场的牛市行情也正在由之前的初期演绎为中期。但不得不说,在累计一定涨幅之后,板块与个股分化的压力也在增加。

为鼓励推动红城汽车消费,惠及人民群众汽车消费需求,2025第九届遵义国际汽车展览会暨新能源·智能汽车展将于9月4-7日,在遵义国际会展中心(新蒲)举行。

8月26日,中国硬派越野市场再添重磅新品 —— 第二代哈弗 H9 勇士版正式迎来上市。

近日,仰望汽车宣布,仰望 U9 赛道版工程测试车在德国 ATP 测试场实现 472.41 km/h 的最高时速成绩,打破全球电车极速纪录,此举是中国自主品牌首次在该领域问鼎世界,用实力定义电车超跑。

董事长变成“老王”同学,王传福让比亚迪更有“人情味”

8月26日,道恩股份(002838.SZ)正式发布2025年半年度报告,交出了一份亮眼的成绩单。报告显示,今年上半年公司营收与净利润均呈现强劲上升态势,其中营业收入实现28.81亿元,同比增长24.08%;归母净利润实现8404.47万元,同比增长25.80%;扣非归母净利润实现......

8月26日,问界M8纯电版“夜紫当道”开箱仪式在成都太古里举行,赛力斯汽车总裁何利扬、品牌挚友白敬亭及首批大定车主代表共同参与,为8月25日正式上市的新车再聚热度,也为后续成都国际车展预热。

捷途山海L7 PLUS 这价格 日子是不过了吗?

从扬言让西方某人找不到东,到说中国车企自信过头何小鹏成长了…

京公网安备 11010102004670号

京公网安备 11010102004670号