过去的一周,各家车企都争先恐后发布了销量。

不知你是否有一种感觉,无论新势力也好,还是传统品牌,外界关心的都是其新能源车究竟卖了多少。

迈入2025年,虽然传统燃油车的份额依旧不小,但仅就声量端来说,电动化转型感觉已经到了盖棺定论的地步。

前者,好似只剩用低价策略换取生存空间一条略带无奈意味的路径。可即便如此,新能源车的猛烈炮火,依旧慢慢覆盖了其腹地。

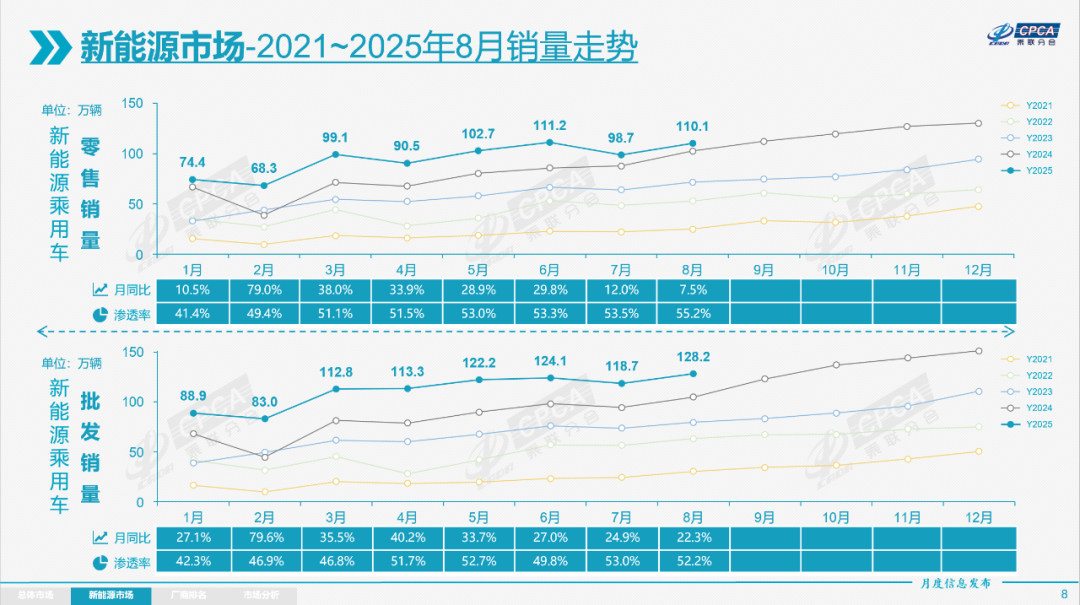

就拿乘联会刚刚公布的8月终端成绩单为例,其中最具含金量的一项当属新能源零售渗透率,今天文章的主角俨然将该项数据提升到了55.2%,再次创下历史新高。

而从1月的41.4%,到2月的49.4%,到3月的51.1%,到4月的51.5%,到5月的53.0%,到6月的53.3%,再到7月的53.5%。

明显,划出了一道慢慢上升的曲线。

更为重要的是,在新能源零售渗透率稳态迈过50%大关后,新能源车相当于打赢了所谓的“渡江战役”。眼下,虽然油电之争有些焦灼,但距离真正意义上的“解放全国”,确实只是时间问题。

当然,望向大盘内部,纯电、插混、增程三条技术路线纷争,同样值得单独展开说说。

自主当家作主,合资希望犹在

继续聚焦乘联会公布的8月终端成绩单,除了新能源零售渗透率值得单独拿出来进行褒奖,其实还有很多数据响起“涨声”。

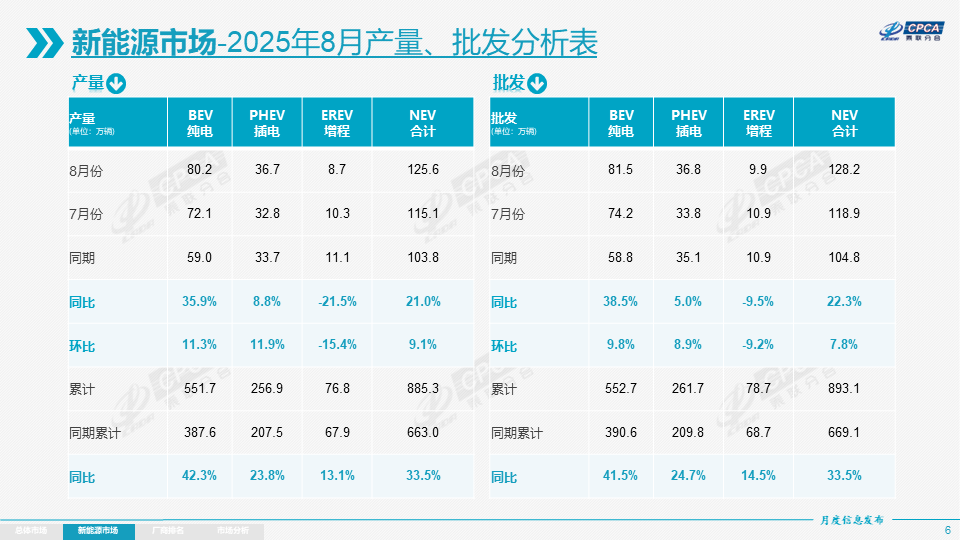

譬如,8月新能源乘用车共生产125.6万辆,同比增长21.0%,环比增长9.1%;1-8月,累计共生产885.3万辆,同比增长33.5%。

譬如,8月新能源乘用车批发销量达到128.2万辆,同比增长22.3%,环比增长7.8%;1-8月,累计批发893.1万辆,同比增长33.5%。

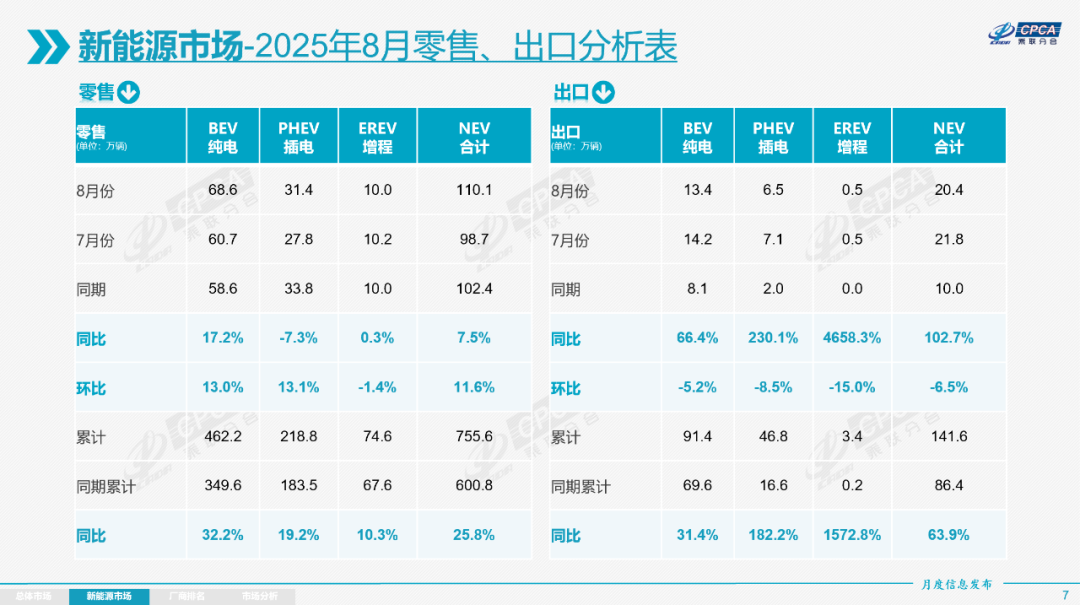

譬如,8月新能源乘用车市场零售110.1万辆,同比增长7.5%,环比增长11.6%;1-8月,累计零售755.6万辆,同比增长25.8%。

再譬如,8月新能源乘用车厂商出口20.4万辆,同比增长102.7%,环比下降6.5%;1-8月,累计出口141.6万辆,同比增长63.9%。

而伴随8月新能源零售渗透率达到55.2%,进一步拆分来看,该项数据自主品牌更是一举达到十分夸张的6%。相比之下,主流合资品牌仅有6.6%。

电动化赛道,究竟谁在当家做主,谁掌握着最大的话语权,一目了然。不过,对于后者来说,并非没有任何的机会。毕竟,中国车市足够庞大的基本盘,注定会给予那些愿意主动求变的主机厂,源源不断地正向回馈。

与此同时,8月批发销量超2万辆的车型,共有22款,相比7月增加5款。

前十名分别为特斯拉Model Y的58,888辆、吉利星愿的48,011辆、比亚迪宋的43,187辆、比亚迪秦的37,507辆、比亚迪海鸥的34,204辆、比亚迪海豹06的33,235辆、五菱宏光MINI的31,371辆、比亚迪海狮06的30,483辆、日产轩逸的29,327辆、吉利博越的28,961辆。

可以看到,新能源车成功包揽前八的位置。

至于后十二名,分别为奇瑞瑞虎7的25,176辆、比亚迪秦L的25,054辆、奇瑞瑞虎5X的25,045辆、奇瑞瑞虎8的24,656辆、特斯拉Model 3的24,304辆、比亚迪元UP的23,520辆、问界M8的22,686辆、比亚迪海豚的21,708辆、大众朗逸的21,691辆、大众迈腾的20,546辆、大众速腾的20,193辆、丰田凯美瑞的20,105辆。

新能源车阵营,依旧涌现了出了不少爆款,尤其是问界M8,均价超40万元。

而8月,继续剖析批发销量,纯电达到81.5万辆,同比增长38.5%,环比增长9.8%:插混达到36.8万辆,同比增长5.0%,环比增长8.9%;增程则为9.9万辆,同比下降9.5%,环比下降9.2%。

对应结构,纯电占比为63.6%(同比+7.6%,环比+1.6%)、插混占比为28.7%(同比-5.3%,环比+0.7%)、增程占比为7.7%(同比-2.5%,环比-1.4%)。1-8月,纯电占比为61.9%(同比+4.0%)、插混占比为29.3%(同比-3.0%)、增程占比为8.8%(同比-1.0%)。

面对如此结果,只能说剧情并未朝着想象中的方向发展。本以为凭借“油箱”的魔法加持,插混与增程,今年会迎来彻彻底底大爆发。

但事实却是,纯电以一敌二、逆势向上。

纯电继续大涨,增程还在下跌

本段开篇,首先抛出一组数据。

2021年,中国新能源车销量占比中,纯电份额为82%;2022年,降至75.7%;2023年,继续缩水至67%,到了2024年,一度只有58.5%。与这条下滑曲线相对应的,则是插混与增程的飞速上升与高歌猛进。

相比之下,今年上半年,纯电份额占比重新爬升到了62%,时隔许久终于止跌回升。积极的信号,已经显现。

而再次聚集8月批发销量,纯电继续保持38.5%的同比大涨,与之对应则是插混增速的放缓,增程甚至出现了9.5%的同比下跌。

理性客观地讲,此刻10万元以下的小车市场,几乎已经被纯电选手全盘吃下;10万元-20万元的大众市场,消费者对于纯电的认可度正在以极快的速度日趋攀升。

到了20万元-30万元的价位带,因为存在类似小米YU7、特斯拉焕新Model Y、乐道L90般的选手,纯电浪潮也在疯狂袭来;30万元以上的区间,接连见证了蔚来全新ES8、理想i8包括问界M8 EV展现出的威力,同样正在燃起变革的浪潮。

更为恐怖的是,上述提及的不少选手,最终定价环节都在贯彻“油电同价”甚至“电比油低”的方针。

换言之,大家纷纷意识到,卖纯电很难获得高溢价,只有先革自己的命,才能让消费者感到“超值”,才能从插混与增程手中抢夺份额。

加之,目前人人喊着消费降级的大环境,恰巧与纯电提供的最大长板相匹配,一旦天天用电,很难再用回油了。而动力电池原材料成本的不断下降,给了主机厂们投身价格战的机会。

今年,纯电的触底反弹,像极了水到渠成。

实际上,在我心中,一直觉得随着技术的不断迭代,纯电、插混、增程之间的稳态关系,大概率会朝着“70%、20%、10%”所无限靠拢。

并非之前有专家吆喝的“三分天下”。

当然,与纯电覆盖面积类似,插混同样有能力涉猎全价格带,但碍于高技术门槛与复杂供应链,始终会是比亚迪、吉利、奇瑞般自主巨头的舒适区。

反观增程,曾经得益于理想与问界的绽放,让外界总觉得该板块蕴藏着巨大的需求。可今年,负增长的袭来,再次证明了这块肥肉,没有大家想象的美味。

尤其是经过又一轮的用户需求演变,“超快充+大电池+长续航”慢慢成为了行业主流的新风向,增程彻底化身为撑起新能源车溢价的“高端配置”。

代价,则是定价愈发孤傲、受众越来越小。以前,与同级别纯电车型相比,成本可控才是它最大的优势,如今这项优势却不复存在。

对于大多数品牌,盲目跟进“超快充+大电池+长续航”,乍一看像是走上了冲击高端化的捷径,可躬身入局后却充满无奈。

反正,还是那个观点,“增程一直是少数人的游戏。”而它与纯电、插混之间的交锋,到今年结束,又将呈现出一副新局面。

长安启源A07,15万级“六边形战士”

9月7日,欧洲汽车产业的核心舞台——德国慕尼黑国际汽车展(IAA)迎来一场关乎行业未来的深度对话。由艾伦・麦克阿瑟基金会主办、宁德时代支持的“全球电池循环经济高端论坛”在此间举行,汇聚了宁德时代、宝马、梅赛德斯-奔驰、巴斯夫等全球汽车产业链领军企业,以及全球电池联盟、欧洲电池联盟......

8月轿车销量丨轩逸稳居前三,小米SU7环比下滑,Model 3势头猛

交付不是终点,而是问界M8纯电版兑现承诺的起点。

新一代智己LS6权益售价19.79万起 增程版纯电续航450km

权益售价19.79万起,全新智己LS6上市,不担心馈电的增程SUV

新股东深圳翔飞入局,威马复活计划能否兑现?

国民女神与新豪华座驾的精准碰撞!

比亚迪“大五座天花板”方程豹钛7火爆上市,售价17.98万元起

“油电同智”战略下的关键落子:全新速腾L如何杀出智驾重围?

磁悬浮豪华电七座SUV 捷途X70L开启预售 限时权益价10.99万元起

前几天的那张预热背影,今天终于揭晓了,#高圆圆代言腾势N9#,将于9月17日重磅上市。

全球能源循环计划亮相慕尼黑,宁德时代、宝马、奔驰、巴斯夫共话汽车产业绿色变革

三尺讲台育桃李,广汽礼遇谢师恩。在这个充满感恩与敬意的教师节,广汽昊铂面向教师群体推出专属购车关怀活动,切实降低教育工作者用车成本的同时,也通过场景化配置解决了他们的出行痛点。#三尺讲台育桃李广汽礼遇谢师恩 #教师节快乐

比亚迪“大五座天花板”方程豹钛7火爆上市,售价17.98万元起

比亚迪携七款车型和核心技术亮相2025德国慕尼黑车展

岚图新时代旗舰SUV官图发布,霸气与科技感并存!

近日,乘联会发布了最新乘用车市场销量情况,2025年8月全国乘用车市场零售199.5万辆,同比增长4.6%,环比增长8.2%;今年1-8月累计零售1474.1万辆,同比增长9.5%。

全球能源循环计划亮相慕尼黑,共促汽车产业绿色变革

京公网安备 11010102004670号

京公网安备 11010102004670号