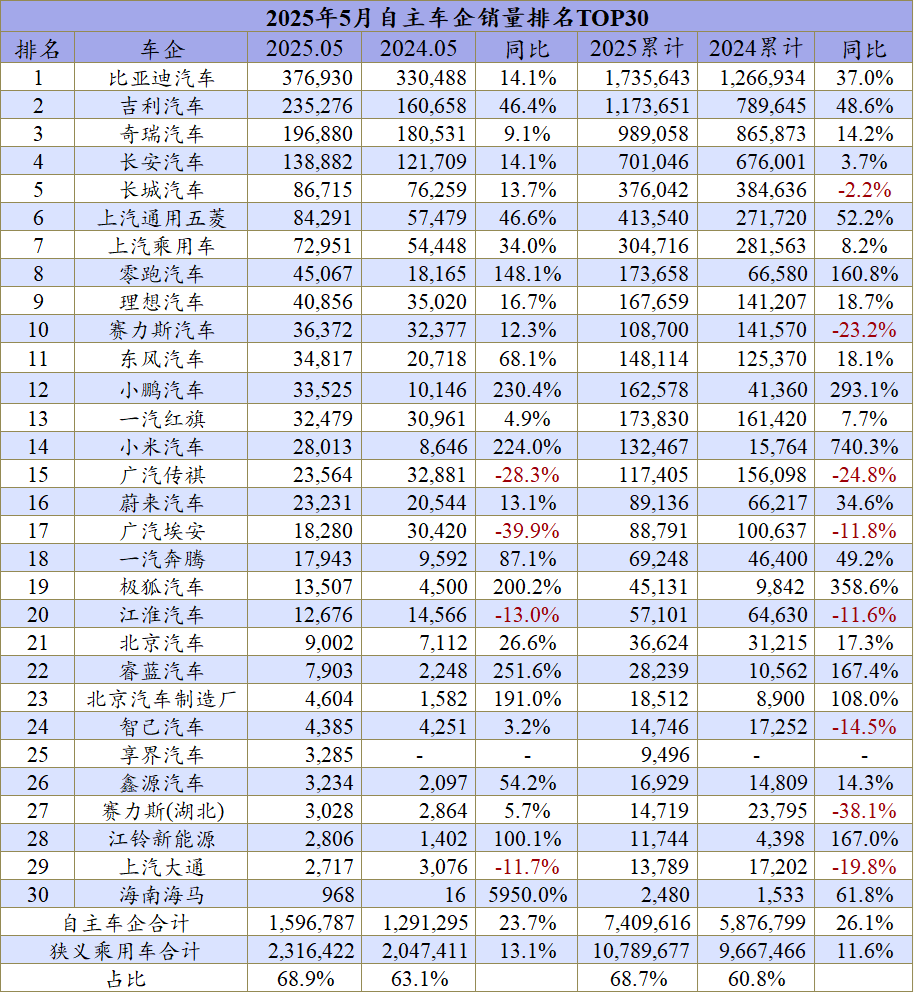

都说车市很卷,车企和供应商的压力很大,相互之间也从原本的暗中竞争逐步演变到了台面上的嘴炮和PK,但其实从汽车销量的账面数据来看,车市的大体情况并不糟糕,至少5月份这个相对平淡的月份,车市大盘的销量还有13%的增幅。

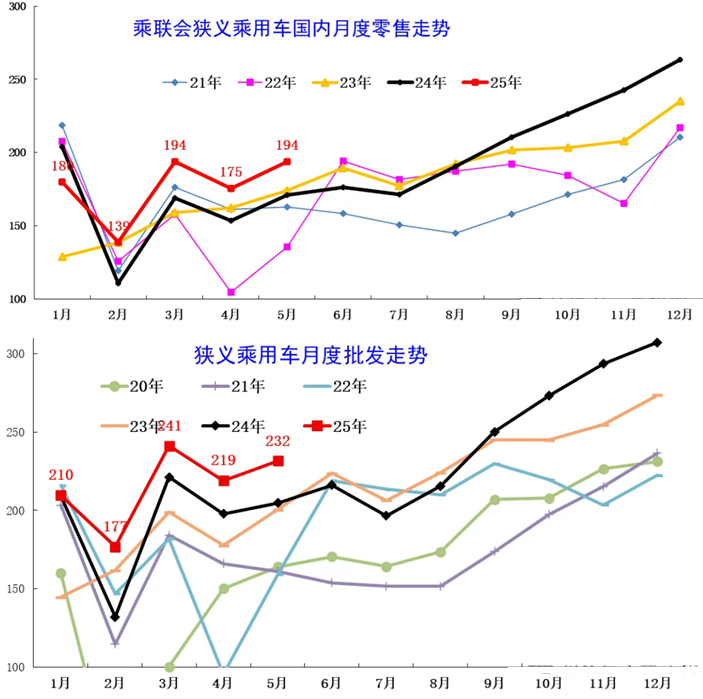

乘联会数据显示,5月狭义乘用车批发了231.6万辆,前5个月累计批发量1078.9万辆,同比增幅也在11.6%。就算是零售市场,也有194万辆的销量,增幅也在13%,这说明中国市场在增换购政策的刺激和推动下,消费能力和潜力还是在的。

而落到具体的每家车企身上,可能就是冰火两重天的感觉了,有车企增长吃饱,就有车企下滑丢掉份额,此消彼长的规律不会改变。

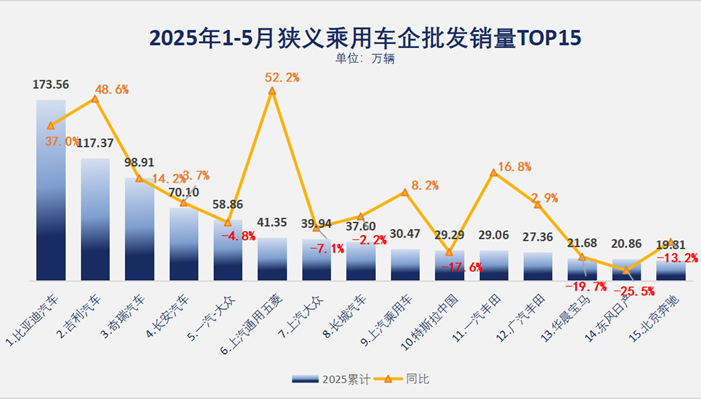

《点评》每个月分析各大车企销量的排名,其实短期来看之间的变化都是细微的,位次上升和下滑都是正常的情况,但如5月份这样已经快接近半年的总量,基本上就能够看出2025全年车企之间的竞争格局是怎样的了。

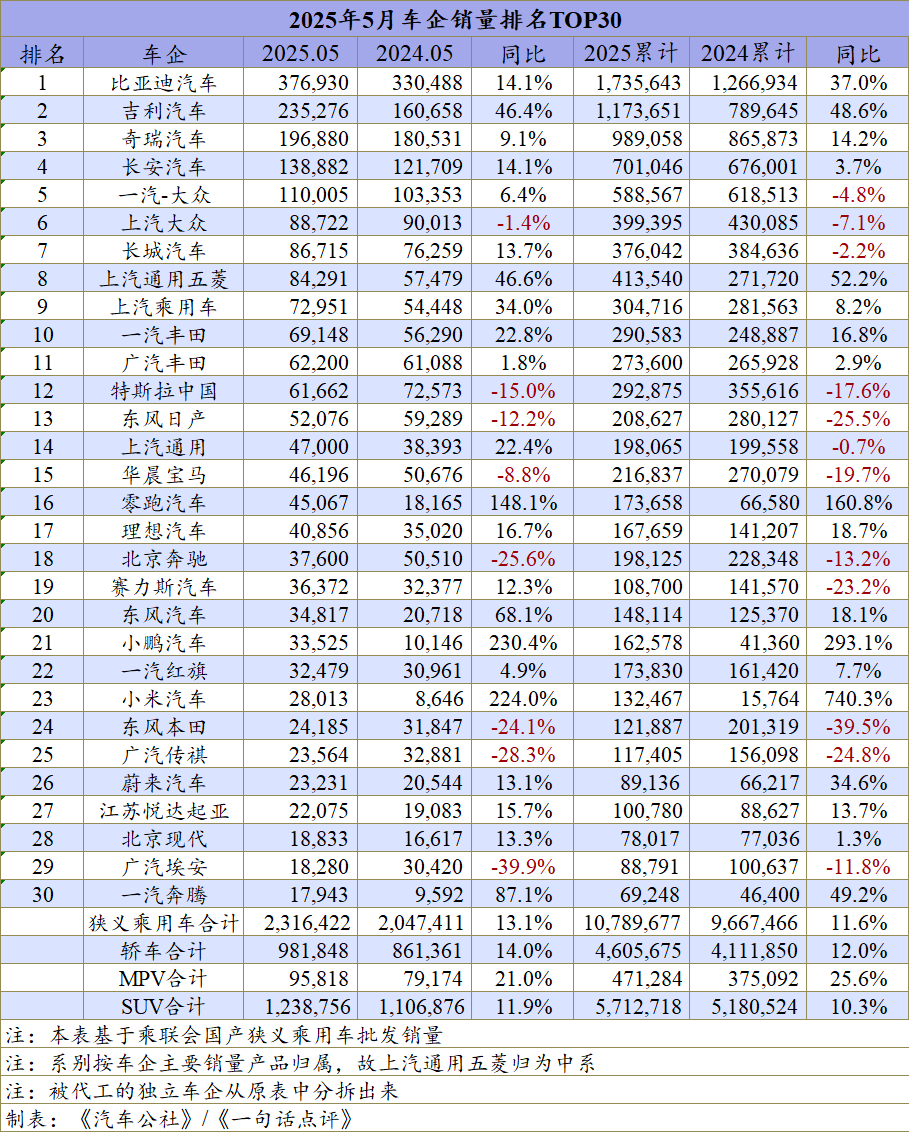

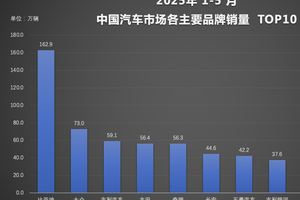

比如从车企排名来看,前4强由自主把控的事实长期以来是不会再迎来改变了,而且“一超三强”的格局从去年至今,都是相对稳定的状态。

不过比亚迪这家超级大企业,领先确实是非常领先,但高处不胜寒,一方面比亚迪月销量从最高50万辆级又到了30万辆级,算是一个调节和回落,另一方面高基数下也很难再迎来高速增长,如果下半年比亚迪单月销量不能破40W,那么比亚迪将迎来负增长,国内和国际销量压力可以说都非常大。

从今年年初开始,吉利反超奇瑞稳坐第二的位置,应该不会有什么改变。特别是吉利在新能源上的强势发力,是吉利反超奇瑞的核心力量,至少前15个月的累计销量已经反超奇瑞18万辆了,奇瑞目前新能源起势缓慢,海外市场又受到比亚迪广泛布局的冲击,市场格局已经发生了微妙变化。

特别是吉利旗下的多款新能源车,比如星愿、星耀8、领克900等,相继在各个细分市场成为爆款,可以说吉利已经掌握了新能源车爆款的秘密,同时也给比亚迪和奇瑞、长安等同级对手带去了实质性的压力。

今年吉利光是银河品牌就要冲击100万辆的目标,大概率是没什么问题的,而且前5个月吉利累计的增幅接近50%,领涨几家自主大厂,后续储备的产品实力更是不容小觑。

长安离奇瑞的差距也是逐步拉开的,前5个月的销量差达到28万辆,短期内长安肯定是难以追上了,包括在全年的差距上长安离奇瑞应该也比较大。核心要素依旧是长安新能源阵营的起色不是很强,启源、深蓝和阿维塔,单月销量基本上处在3万多、2万多、1万多的水准,没有冲破一个更高的销量池和品牌影响限制,导致增长乏力。

其实长安的问题和奇瑞的问题相当,那就是没有把新能源进行一个很好的火力集中,研发、采购市场打法方面比较分散,比如现在长安和奇瑞还有燃油车的新能源版本,导致用户感知和销售层面,也会出现一些打架的情况。特别是销售端,燃油车的4S店有天然的惯性,只有全面转向新能源之后,销售端才会有的放矢,顺应市场需求。

一汽-大众和上汽大众的稳态还是有的,所以他们可以保持在十强的中间地带。其实核心推动力主要还是来自几款A级的燃油车,比如朗逸、宝来、帕萨特和迈腾等。但是市场需求和趋势早不及从前,所以南北大众前五个月的累计增幅也是负增长的,核心的核心还是没有抓住新能源市场的趋势。

虽然南北大众在纯电方面有ID.系列,但是起初过高的价格错失了一些市场机会和口碑。同时在混动布局上的缺位,让自主车企抢得先机。好在大众算是较早醒悟的合资车企,因此明后年将看到大众的增程车出现在市场上,而且价格一定会贴近主流市场,并有望继续推动南北大众稳居车企十强。

十强中上汽通用五菱、长城、上汽乘用车三家的发展和情况各有不同。五菱核心依旧是入门级车型,特别是小型电动车的深耕,因此伴随着汽车置换政策带来10万元以下市场的爆发,五菱确实迎来了超50%的增长,增幅领跑十强。

长城则是另外一个极端,虽然销量同期有所下滑,但是其单车售价和产值确实比较突出,即便是排在十强的末尾,其盈利能力还是相当不错的,这算是在内卷的汽车市场中,长城选择的一种活法吧。

伴随着特斯拉被自主新能源挤压得市场空间变小,逐步滑落到第十甚至前十强,上汽乘用车借机也实现了上位。

再往后是南北丰田,虽然错失前十强,但部分月份广汽丰田和一汽丰田可以在十强的门槛上坐庄,全年60万辆+的销量应该是可以保障的。比较幸运的是,宝马和奔驰的国产车还能保持在前15强之内,但情况也比较严峻,比如前5个月的增幅较为难堪,宝马都快跌掉20%的销量了。

而在前15强内的合资如东风日产,是今年前5个月中销量表现下滑最严重的,25.5%的下滑幅度代表着合资品牌势微的缩影。特别是现在凭借轩逸去做核心销量支撑,这本身就是一件非常危险的事儿,就看后续日产N7这样的新能源车能够为东风日产带去多少提振了。

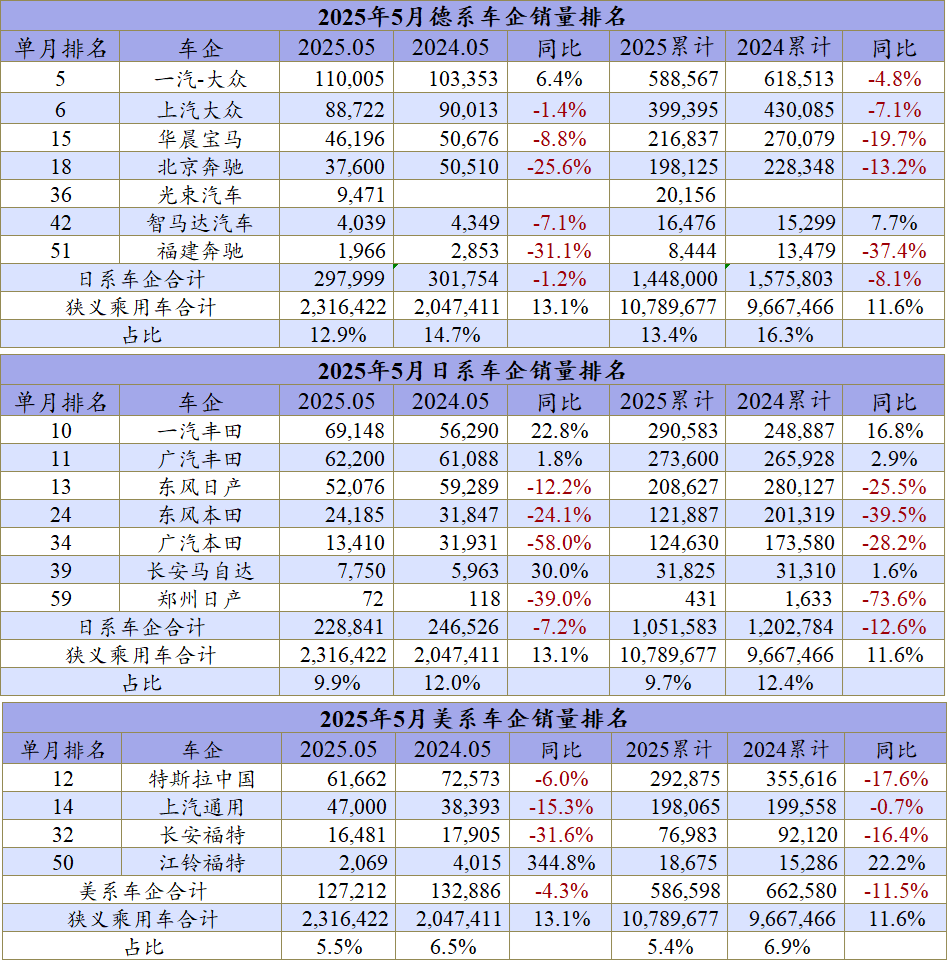

顺着东风日产整体合资的情况,系别的表现可以说已经是难以改变的定局。

比如德系车,5月份的销量占有率跌破13%,仅为12.9%,5月份的单月总量已不足30万辆,除了一汽-大众还可以保持在10万+的月销量,上汽大众和奔驰宝马的单月影响力正在锐减,德系车保持在10%~15%的市场份额将会是短期内难以破解的局面。

日系的情况更严峻,5月份整体总量只有22.8万辆,销量同比下滑7%,导致日系车的市场份额持续在10%以下,包括今年前5个月,日系车的总量仅为105万辆,同比跌幅在12.6%的水平,除了丰田两家合资车企,和依托中方且跌无可跌的长安马自达保持正向增长外,本田的大幅下滑,确实给日系整体的势头浇了一盆冷水。

美系车也几乎没有什么挣扎的可能了,特斯拉被中国新能源围剿,成果初显。上汽通用已经跌到底了,现在基本上靠着GL8一个车系打江山。福特选择了走高价值路线,保住利润的体系运转,销量已经不是首要目标。因此整个美系的市场份额,从去年的10%滑落到仅有5%,而且整体尚未见底。

倒是自主车企的实力还在不断强化,特别是头部几家传统大厂,各自保持各自的优势和体量,市占率和排名还是可以稳稳守住的。再加上零跑、理想、赛力斯、小鹏等新势力车企不断崛起,也抢夺走了不少的市场份额,扩充了大自主阵营的体量。

5月份自主车企的总销量达到了160万辆,增幅达到23.7%,前五个月自主总共完成销量740.9万辆,同比增幅超过26%,足以见得自主势头还在不断夯实。也得益于此,自主的份额达到约69%,不断尝试在70%左右的基准线上试探。

不过自主要冲破70%市占率的防线,难度也是有的,毕竟来自合资在产品力适应性上的追赶,以及他们的品牌效应,后续的拉锯战还将持续。

总体来看,市场竞争还未到最残酷的时候,国家层面叫停的价格战、银行的高息高返政策,一定程度上是对竞争恶化的一种修正,或许当各家顶流车企开始增长乏力,甚至出现负增长的时候,此时的血雨腥风才算真正到来。

比亚迪欧洲五大市场再突破:从被看不起,到现在打得特斯拉没脾气

方程豹正以差异化的技术路径与精准定位,持续扩大新能源市场领导力版图。

双冠再破记录,方程豹豹5钛3火力全开,承包销量榜

方程豹又杀疯了,钛3、豹5持续热销!

外观时尚,内饰精致,配置丰富。全球C级真旗舰,奇瑞风云A9L!

中国汽车品牌5月海外销量出炉,比亚迪在欧洲强势领跑

江淮新能源轻卡在市场中的认知,已从最初的“尝鲜体验”阶段,迈向了“深度考量实用价值”的新阶段。当下,在竞争激烈、“内卷”态势凸显的新能源轻卡市场,如何塑造“全场景解决方案领军者”的认知,成为亟待攻克的关键课题。

销量暴走、智驾铺开、出海提速:比亚迪迎来“智驾出海”全面爆发

车界速报-丰田与戴姆勒卡车合并、成都发布公交自动驾驶白皮书

6月13日,吉利汽车正式发布了行业首个基于AI场景引擎的动力域智能体——星睿AI云动力2.0,并宣布雷神超级电混在该技术赋能下全面进阶为“更聪明”的雷神AI电混2.0。这一技术升级不仅涵盖了雷神EM-i AI电混、雷神EM-P AI电混,还引入了全球独创的雷神醇氢EF技术路线,为......

方程豹豹5与钛3在硬派越野销量榜中位居榜首

最新数据显示,截至6月15日,钛3以6244辆的销量表现问鼎6月A级纯电SUV销冠,彰显年度热门爆款潜力,市场号召力不容小觑,有望再掀销售热潮。

方程豹又杀疯了,钛3、豹5持续热销!

A级SUV新卷王,瑞虎7 PLUS和高能版双车上市,7.99万起,价格政策挺给力

突发!奥迪“改口”不弃燃油车,网友:这波必须点赞!

6月的夏季,正值芒种节气下的新一轮交替,理工男奇瑞正式到港,在将旗下全系新能源左右舵车型完成集结后,2025香港车博会也就此打响了奇瑞集团出海的“新纪元”。

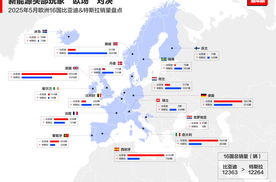

比亚迪又在海外鲨疯了,5月单月海外销量狂飙至88640辆,同比增长133.6%,创下出海新纪录。在欧洲市场,比亚迪的成绩尤为亮眼,欧洲16国总销量再次超越特斯拉,在英、法、西、意、德五大欧洲核心市场,比亚迪总销量10199辆,以6619辆的领先优势,断层领先特斯拉。

小鹏G7全球首款L3级算力的AI汽车,搭载3颗图灵AI芯片,有效算力大于2200TOPS,相当于9颗Orin-X芯片,未来进化到自主强化学习,让大模型持续进化,真正超级AI汽车。

车界速报-理想汽车或成立新部门、小米汽车回应与广汽丰田“牵手”

为国争光!比亚迪欧洲五国销量暴涨60倍,自建船队硬刚封锁杀出血路

京公网安备 11010102004670号

京公网安备 11010102004670号