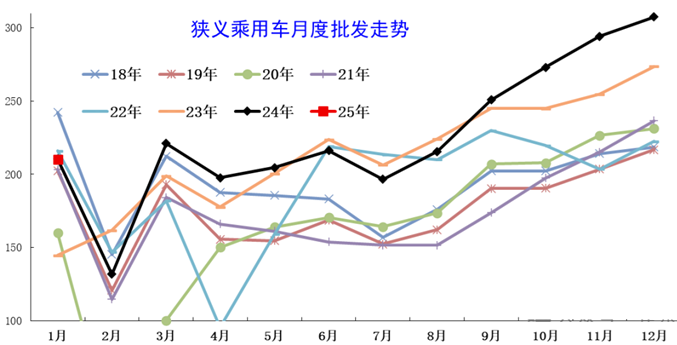

虽然1月份车市零售仅179万辆下滑了12%,但得益于出口的强劲和终端的补库,以及部分厂家在完成2024年度销量指标后会转移一定的量确保2025年开门红,因此批发销量达成210万辆,与同期保持一致水平。

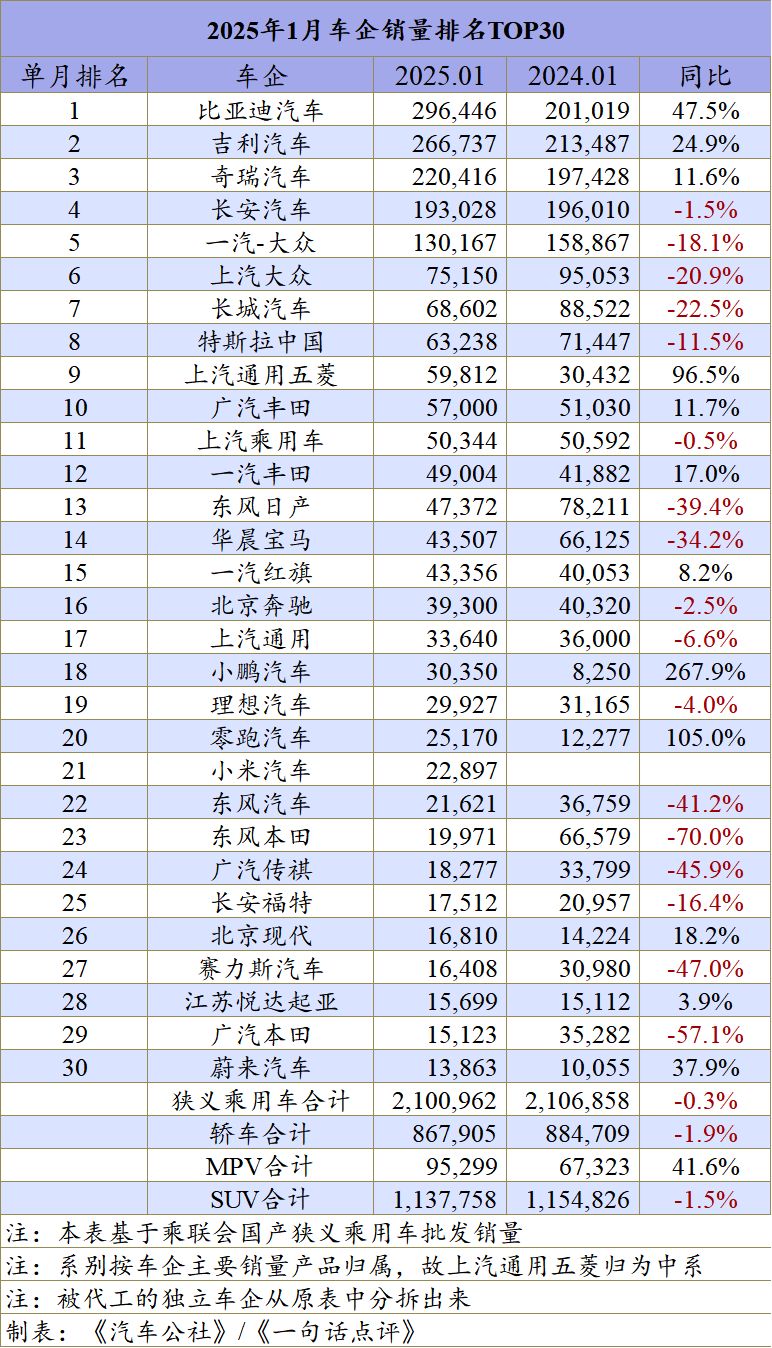

大盘表现尚可,但各大车企之间的情况就冰火两重天了。放眼望去,销量TOP30的车企,销量下滑的有17家,超过一半,而且合资车企的占比超过自主车企。

销量跌幅最高的为两家本田,分别跌了70%和57%,掉出销量前20强。另外自主板块赛力斯、广汽传祺和东风汽车的跌幅也超过40%。

从轿车、SUV和MPV阵营看,MPV市场表现亮眼,单月销量超过9.5万辆,同比增长41%,这主要与MPV市场供给有关,比如比亚迪夏的到来,壮大了MPV市场的总体容量。

就车企总体排名而言,四强依旧被自主车企把控,但相互之间的格局也发生了细微变化。

由于全系产品智驾的切换,1月比亚迪狭义乘用车的销量,从常规的四五十万辆下滑到了29万辆,但同比增长达到47.5%,且依旧是车企销量冠军。

第二三名之间的位次发生了互换,第二从原本的奇瑞变成了吉利,单月销量26.67万辆,同比增长约25%,第三名奇瑞势头有所放缓,单月销量22万辆,同比增幅为11.6%。

1月长安未冲破20万辆门槛,销量为19.3万辆,同比也出现了1.5%的轻微下滑。不过四家自主车企的销量已经对行业实现了大范围的领先。

排名第五一汽-大众则与第四的长安有着约6万辆的差距,且一汽-大众的销量同比出现了18.1%的下滑,和排名第四的长安有明显的断档,这对于常规要在12月份或者1月份拿下高销量的合资来说,压力确实比较严峻。

从排名第六的上汽大众开始,月销量破10万辆的断档就有点严重了。按照往常,单月10万辆的车企基本上会有7-9家,但1月份下滑到只有5家,除了有1月季节性因素外,2025年车市情况的不乐观,也在这里得到了体现。

长城的销量还在下滑,1月份跌了22.5%至6.8万辆,看来在销量和利润面前,长城坚定地选择了后者。

虽然特斯拉销量一直保持在前十强,但随着更多国产纯电产品的崛起,其压力也非常大,销量上1月份跌了11.5%,从最高排名第六滑落到第八的位置。

得益于入门级纯电产品的热销,五菱似乎又重回十强了,1月份五菱月销量增幅几近翻倍。不过比亚迪和吉利等入门级产品的下放,对上汽通用五菱也会带去新的竞争考验。

在十强中,丰田庆幸挤进一个席位,销量还实现了11.7%的增长,就算一汽丰田,其也排在12名的位置,销量也出现17%的增长,虽然都在唱合资品牌的“衰”调,但作为全球第一大车企的丰田,其韧劲在这里展现得淋漓尽致。

东风日产排在13位,虽然依旧下滑了39%,但位次上有所巩固和回升,而今年以来东风日产和上汽一样采取一口价的模式,虽然无法阻止下滑,但至少可以延缓其下滑的速度。

宝马和奔驰一直保持在前15强,结果1月份奔驰单月销量不足4万辆,其仍需要提升其产品体系的国产化力度。同时价格体系的重塑,对BBA来说变得越来越重要。

上汽通用跌幅在收窄,1月份下滑了6.6%,可以理解为基本上已经触底了,从位次来看,其也已经从原本20名开外的位置,上升到了17位。随着上汽通用一系列变革措施的落地,缓慢回升也是可以期待的。

其实整个2024年,新势力热度很高,但总体的体量还是难以和传统主流大厂,或者老牌的车企相匹敌。比如2024年,新势力销量最高的理想,排名在车企16位,炙手可热的领跑,排名在25位,蔚来和小鹏分别排名29和30位。也就是说在主流前30强车企,真正能进入榜单的新势力,也仅有4家。

然而今年1月份,这个局面伴随着行业生存环境恶化,和市场需求的多变,而变得不一样了。

18-22名盘踞了小鹏、理想、零跑、小米四家车企,挤下原本应该在市场前列的东风本田、东风自主和广汽本田等车企,逐步朝车市前20强挺进。放在自主车企阵营来看,也已经有两家车企挺进自主车企十强了。

以新势力为代表的电气化和智能化,正在被市场和行业所接受和认可,特别是小鹏和零跑的下探,与其销量的持续增长和位次的上移有直接的关系。不是高端不可取,而是性价比更有杀伤力。

短期内这些年轻的新势力想要获得更高的销量和更大规模,其实比较难,因为每一家车企都在进步,都想要份额,而且电动化和智能化共识已经达成。

核心的就是能否坚守住目前的业绩,并逐步向上渗透,这是一个非常缓慢的过程。

保证不犯错,不掉队,基本上还是可以在残酷竞争中实现平稳过渡和厚积薄发的。但如蔚来这样一直踩在第30名的线上,就有些压力了,哪怕是1月份其销量增长了38%。

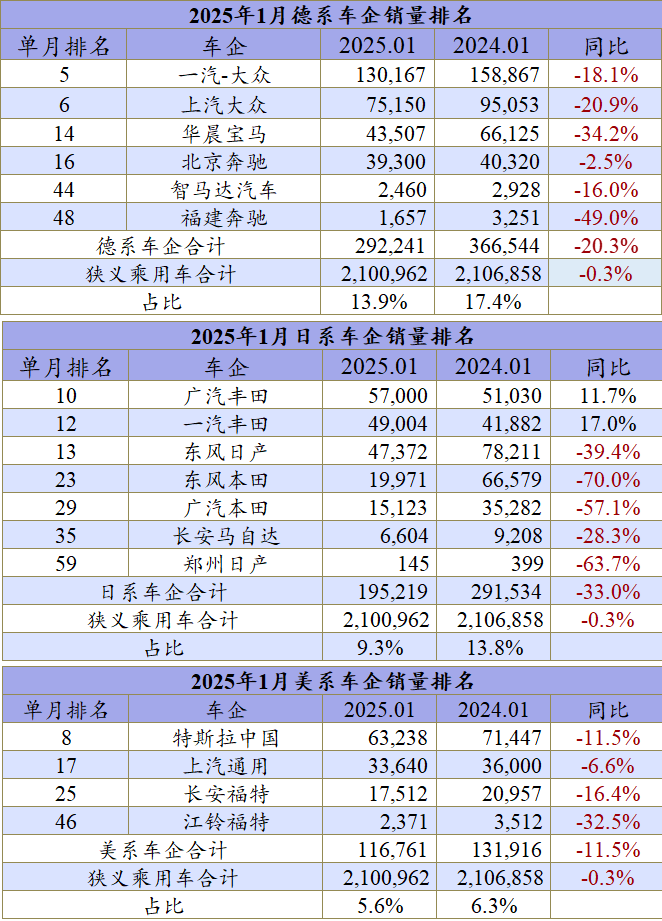

各系别的份额变化不大,德系销量还在下滑,日系基本上已经见底,美系的表现也已经趋于稳定,而自主品牌份额,保持在70%左右的水平不会有更大变化了,即便是自主品牌发展如此强大,最多可能也仅仅是在内部相互分食。

1月份,德系车企全线下滑,单月同比销量下滑了20.3%,单月市场份额已经跌至13.9%,大众品牌和传统豪华车BBA的市场还在遭受头部自主和新能源汽车产品的压缩,德系的困境尚未结束。

日系品牌则是几个系别中销量下滑最厉害的,1月份同比下滑幅度达到33%,哪怕南北丰田已经强势通过正增长去拉升了,但市场份额已经跌破10%,达到9.3%,基本上保持10%左右的市场份额,将是日系车企的归属。

美系品牌随着通用福特的下跌,和特斯拉的压力倍增,下滑也是不可避免的,份额基本上只能保持在5%左右,这使得美系的跌幅比德系和日系都要少,因为通用和福特已经是跌无可跌,将迎来一段时间的调整期。

最后是自主品牌,1月份整体增长 14.4%,放在整体大盘中非常不容易了,直接推动1月份自主车企的市场份额提升至68.7%,虽然未到七成,但根据目前几家头部车企的势头和产品布阵,自主在今年某个月份破七成份额指日可待。

当然这些数据都是基于过去的业绩得到的分析,趋势是一方面,也有企业在历经痛楚之后涅槃重生的,就好比合资品牌将原本不可能的配置、售价拉到现在和自主甚至比自主更有竞争力的局面时,市场或将迎来更新的变化。

全球唯一一款同时搭载了比亚迪“天神之眼”和华为“乾崑智驾”两大顶尖智驾系统的车型哦!这意味着,无论是在城市拥堵的道路上,还是在荒野崎岖的小路上,它都能像开了挂一样,自动帮你应对各种路况,让你开得既轻松又安全。

高薪抢夺AI人才!岚图ALL IN智能化

2月21日,上汽集团股份有限公司与华为终端有限公司在上海签署深度合作协议。

极氪、问界等品牌信手拈来,建议买车前一定去问问DeepSeek

上汽华为合作

燃气动力领域风云将起,一场引人瞩目的活动正悄然临近。

零百加速5秒级,超5米车身混动7座星途揽月C-DM加速赶超轿跑

2月23日,庆铃五十铃新600系列高端大马力轻卡在山东临沂正式上市。

干基建,卡友都选中国重汽豪沃纯电自卸车!

只用十几秒就列出了极氪7X等热门车型,AI让销售也要失业了吗?

人勤春来早,开工干劲足,一场新能源皮卡的普及风暴正悄然拉开序幕。近日,长安猎手重磅推出“七包一免 油电同价”优惠活动,为消费者带来至高1万元的购车补贴,打造前所未有的购车盛宴。

新能源车竞争白热化的当下,十万级纯电市场终于迎来了一位“卷王”——埃安UT。今天我们就来深度体验这款被官方称为“高一级、大一圈”的纯电新物种埃安UT。

极氪001等车型优势清晰明了展现,以后买车直接问DeepSeek就可以了

智界R7强势对决新Model Y”:25万级新能源SUV标杆易主?

北汽极狐响应市场变迁,北汽极狐考拉S创新设计再获瞩目

'

在新能源汽车市场日益繁荣的今天,五菱汽车再次推出了一款新产品——五菱之光EV。

全程无广无套路,AI才是最佳买车神器!

宁德5C超充 CNCAP五星 售价15万 买车就要看看极狐阿尔法T5

用DeepSeek选车挺靠谱,更像有个懂车的AI闺蜜在帮你参谋!

京公网安备 11010102004670号

京公网安备 11010102004670号