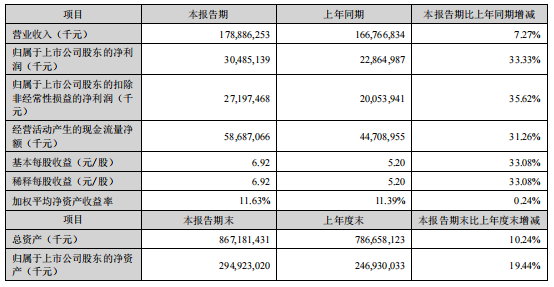

最近几日,宁德时代发布了2025年半年财报,该公司1-6月累计实现营业收入1788.86亿元,同比增长7.2%,归母净利润为304.85亿元,同比增长33.3%。

其中,海外业绩较为亮眼。

宁德时代上半年的海外营收为612.08亿元,占当期营业总收入的34.22%,和2024年同期的505.29亿元相比,增长21.1%。特别是盈利能力,上半年海外业务毛利率为29%,同比增长4.16个百分点,远高于国内业务的22.9%。

这是一个积极的信号。

2024年,宁德时代海外业务较为艰难,全年海外营收累计1103亿元,同比下滑15.8%,增长势头戛然而止,竞争对手虎视眈眈。

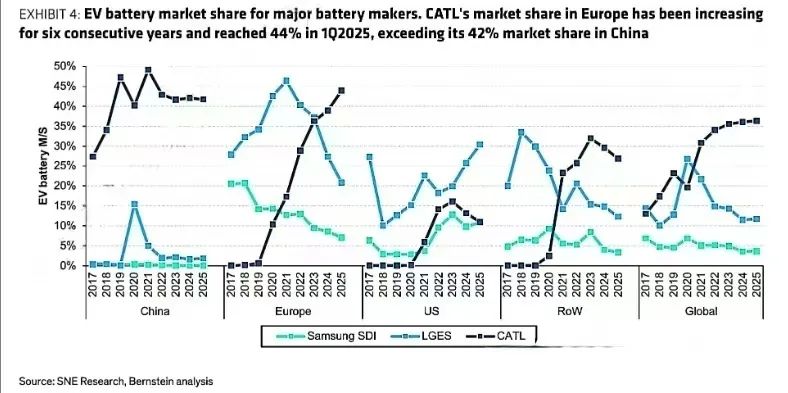

从今年上半年的业绩看,宁德时代已经走过去年的低谷期,迎来海外市场的第二增长曲线。特别是在“兵家必争之地”的欧洲市场,投资研究机构伯恩斯坦Bernstein Research最新统计,宁德时代的市占率已从2019年的0%,飙升至45%。

从零起步,到“吞下”欧洲近一半的市场份额,宁德时代过去五年的海外淘金路,喜忧参半。

五年的经历,更像是一面镜子,折射出中国动力电池企业出海布局的决心与野心,但也折射出海外市场的诸多困境和难题。以欧洲市场为例,这里的蛋糕足够大,但也暗潮汹涌,既有日韩对手的冲击,还有海外电池法案等地缘性高墙,站住脚,才算胜利。

艰难的“欧洲通行证”

今年5月20日,宁德时代以约370亿港元的IPO募资总额登陆港交所主板,创下近年来港股最大的IPO纪录,且从启动到完成上市,仅用了128天。

宁王是不差钱的,财务状况也是遥遥领先,之所以选择二次上市,目的是为资本提前铺路,为海外市场“输血”。海外建厂及运营需大量外汇储备,港交所上市可利用国际资本,帮助海外产能扩张、国际业务拓展及境外营运资金补充,为长期国际化战略提供资金支持。

此次港股募集资金净额为406亿港元,折合人民币约370亿元。根据宁德时代的官方口径,其中有高达90%的资金,将用于匈牙利工厂一期和二期的项目建设,剩余部分则用于营运资金等。

为了能在欧洲撕开一道口子,宁德时代是真金白银砸下去的。匈牙利工厂位于欧洲心脏地带,靠近奔驰、宝马以及大众等客户的整车生产基地,有了自己的工厂,可以更快响应欧洲市场的需求。据悉,匈牙利三期工厂全部建成之后,100GWh的电池产能将位居欧洲第一,极大提升宁德时代在欧洲的市场竞争力。

欧洲是中国电池企业的必争之地,匈牙利又是最具投资价值的国家之一。今年7月,亿纬锂能也向港交所递交上市申请,融资目的和宁德时代一样,资金将主要服务于匈牙利和马来西亚等海外生产基地,其中,匈牙利项目规划产能30GWh,预计2027年投产。

只不过,商机总是和挑战并存。

在欧洲,为了直面中欧新能源产业的博弈,宁德时代耗费了不少心力。业界众所周知,欧盟对待中国动力电池企业落地建厂的态度,是矛盾的——一边担心依赖中国电池会削弱本土企业的竞争力,另一边又担心强硬措施影响本土电池产业发展,拖累汽车电动化进程,增大中国企业在当地投资建厂的难度。

欧盟新电池法对中国电池企业提出了严苛要求,对于宁德时代来说,在欧洲设厂,是应对长期挑战、获得欧盟市场准入的唯一选择。可另一方面,一旦在当地建厂投资,未来将更依赖欧洲的政策,且建厂投资耗费的巨额资金,回报是个未知数。

无数先例已经表明,中国电池工厂想要落户欧洲,从敲定图纸,到审批建设,再到劳工关系和环保合规,整个建设周期要比国内长,且还要考虑最后项目搁浅的可能性。

亿纬锂能董事长刘金成曾在一次采访中透露,欧洲建厂成本是国内的3-5倍,仅一条生产线的环保投入,就抵得上国内三个工厂。

即使困难重重,这张“欧洲通行证”是中国军团必须要拿下的。宁德时代曾在招股书上预测,到2030年,中国动力电池和储能电池出货量将分别达到2014GWh和660GWh,欧洲市场次之,两类电池出货量分别为918GWh和160GWh,战略价值不言而喻。

目前,除了在建的匈牙利工厂,宁德时代在欧洲还有两个主要基地建设。

一是,启动于2018年的德国工厂,位于德国图林根州埃尔福特市,年产能14GWh,已经于2023年投产;二是,与Stellantis联合运营的西班牙工厂,主要生产磷酸铁锂电池,年产能规划50GWh,投资总额300亿元,预计在2028年全面投产。

从西班牙工厂,也能管窥中国电池企业“闯欧洲”的艰难。整个西班牙工厂建设时间长达四年之久,以国内动力电池工厂1-2年的建设周期来看,西班牙项目的生产周期已是国内的三倍左右。

“走出去,就会冲击别人的市场”

中国军团在欧洲市场的成绩,最近几年可圈可点。咨询公司SNE Research统计,2024年,韩国三大电池制造商LG新能源、三星SDI和SK on在欧洲市场的总占有率约为45.1%,首次被中国企业(49.7%)反超,且中国方面的领先优势还将持续扩大。

另一组数据,来自投资研究机构伯恩斯坦Bernstein Research。截至今年4月,中国电池制造商在欧洲的市场份额,已经从2020年的10%飙升至65%,其中,宁德时代的市占率已经从2019年0%增长至45%,抢走欧洲市场近一半的市场份额。

中国电池巨头正在加速拓疆欧洲业务版图,步步为营。另一边,是欧洲本土制造商电池梦遭重创,最引人瞩目的,是北欧最大电池公司Northvolt申请破产保护,彭博社曾撰文评论称,这一事件,正式代表欧洲本土电池产业雄心的破灭。

过去几年,欧洲一直努力建立本土电池产业链,试图打破中国在电动汽车领域的主导地位。只不过,种种迹象表明,这一宏大的计划已接近失败,数据显示,在计划中的16家欧洲主导的电池工厂中,有11家已被推迟或取消。

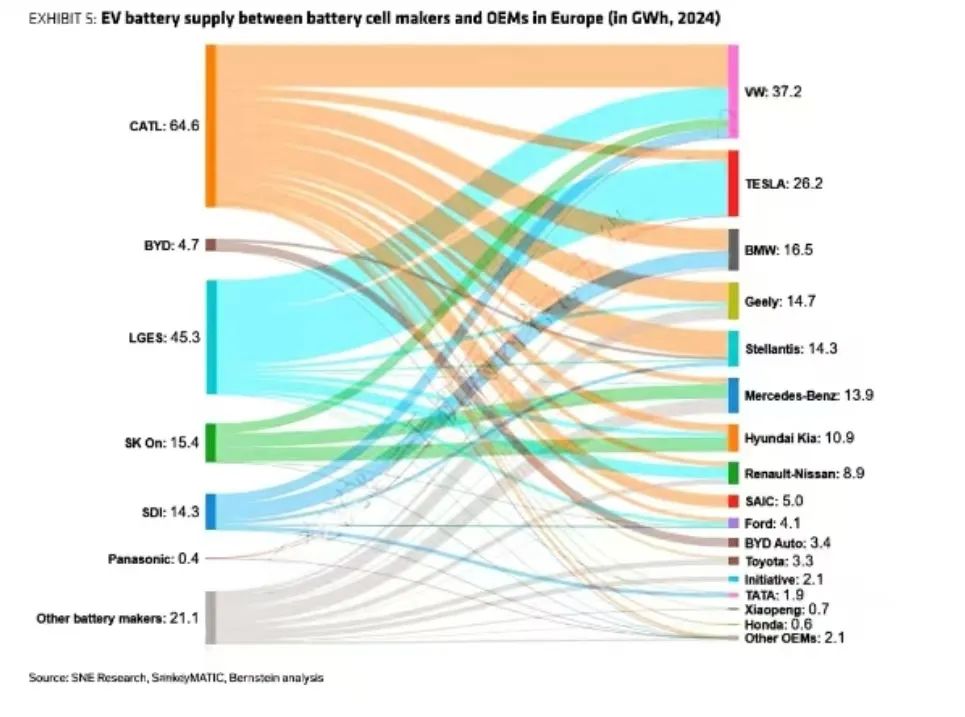

在欧洲市场,宁德时代的最大客户是大众汽车,2024年,宁德时代高达26%的欧洲出货给到大众汽车。Stellantis(16%)、宝马(13%)和吉利(13%)也是宁德时代在欧洲的主要客户,一旦西班牙工厂投入使用,Stellantis的供货量还将继续提升。

与之相比,比亚迪欧洲市场高达72%的供货是自给自足,剩下27%的份额给到Stellantis。

韩系电池制造商阵营,LG新能源的供货高度集中于特斯拉(48%)和大众汽车(27%),三星SDI则集中于宝马(46%)和大众汽车(29%),SK On主要供应现代起亚(37%)和梅赛德斯-奔驰(36%)。

不过,宁德时代还有更大的野心。

英国《金融时报》报道,宁德时代想在欧洲市场再撕开一道突破口,将其换电和电池回收技术带到欧洲,以打造更立体的电动汽车供应链。正如宁德时代董事长曾毓群所言,到2030年,换电、家充、公共充电桩将“三分天下”,在战略价值极高的欧洲市场,宁德时代已有了相关规划。

宁德时代董事会秘书、副总经理蒋理表示,换电技术在欧洲具有“巨大的潜力”,中国的换电模式可复制到欧洲等地区,且宁德时代已与汽车制造商讨论过在欧洲使用其换电技术。

过去几年,宁德时代是欧洲市场供货增长和产能增长最快的电池制造商,产能策略也较为激进。这也是业界较为关注的地方,欧洲投资设厂耗资巨大,且项目生产周期长,未来的产能利用率和投资回报率,依旧有较大的不确定性。

“再好的东西,走出去,也会冲击别人的市场。所以,别人就会想不同的办法对付我们,这个局面,目前没有办法改变。”曾毓群在一次采访中,曾如此形容海外市场的压力,新能源汽车和动力电池出海提速的背后,也面临着多重挑战。

现阶段,欧洲电动车还明显出现销量下滑的连锁反应,欧盟汽车制造商协会ACEA统计,2024年欧盟电动车销量下降5.9%,今年还要面对特朗普政府加征关税的威胁。与此同时,越来越多的欧洲汽车制造商放缓电动化进程,欧盟也开始重新审视其电动化战略。

一旦欧洲汽车动力电池需求放缓,宁德时代们需要考虑的,是如何为这些过剩的产能寻找出路。

“火热的8月,热浪奔涌如潮,东风人的奋斗激情更胜骄阳。”

俄罗斯认证新规冲击,中国汽车品牌的出海之路面临大考

配激光雷达!长安启源全新Q05首爆:卖多少钱合适?

2025年8月7日(重庆),阿维塔科技宣布,第7万辆阿维塔07于阿维塔数智工厂正式下线。作为阿维塔销量主力车型,阿维塔07首先在阿维塔数智工厂实现量产,集成长安、华为、宁德时代的顶尖技术,树立新央企智造新标杆。

余承东尹同跃签约智界战略合作2.0协议:智界将独立运营

互爆抢客、雇兼职黑料,蔚来理想好似在“隔空火拼”?

“高智商”SUV仅20万? 看星纪元ET与理想L6谁更值?

重庆渝大昌汽车音响改装!雷克萨斯RX350汽车音响改装升级瑞典卓美喇叭,意大利史泰格DSP功放处理器,低音、功放不占空间改装方案!

理想、乘龙卡车、中国汽研发联合声明!握手言和能否根治营销乱象?

2025 年 8 月 5 日,在广西北海铁山服务区,一辆正在缓慢行驶的宋 PLUS EV,突然被雷电连续击中车顶三次。令人庆幸的是,女车主在车内毫发无损。事后,她并未被此次事故惊吓到,还打算继续在广西的旅游行程。目前,车辆已送至 4S 店检修,具体故障有待进一步确认。

千年长安,古韵与新潮交辉。2025年8月6日,“鉴真章 风云A9L上市品鉴会”在西安圆满落幕。作为奇瑞品牌深耕高端市场的重磅力作,全球真C级旗舰——风云A9L的璀璨登场,不仅展现了奇瑞在技术研发与豪华制造领域的深厚积淀,更以一场融合高端质感与科技魅力的盛宴,为这座古都注入了全新的......

比亚迪第五代DM技术再进化,NEDC百公里亏电油耗刷新至2.6L

这次试驾的车型是海狮06EV,基于e平台3.0 Evo打造的,搭载800V高压架构。提供520km和605km两种续航版本。搭载了天神之眼C和云辇-C,让驾乘变得更安全,更舒适!#比亚迪 #海狮06#海狮06EV #海狮06DM-i #试驾海狮06

全新小鹏P7这次上新除了车身绝美之外,还有很多科技狠活在里面,例如中控屏、方向盘,门板的touch pad,都给我超多惊喜!

8月7日,智界品牌战略合作协议签约在深圳举行,并宣布智界上海深圳双设计中心正式开业,标志着智界迈入品牌发展新阶段。华为常务董事、终端BG董事长余承东与奇瑞汽车股份有限公司董事长尹同跃现场出席活动。双方明确将在智界投入超百亿元和5000人研发团队,强化技术领先优势。智界运营架构同步......

天神之眼C+云辇-C,双C满配超级体验,比亚迪海狮06长沙上市

全新小鹏P7发布,三大版型简约布局,新车在变革中体验如何?

说句真心话,比亚迪一直砸钱搞创新和研发,这种持续的技术投入,目的就是让用户“越开越省”,这种“买了车还能免费享受技术升级红利”的好事儿,可不是所有品牌都愿意做、并且都有能力做到的。比亚迪这波操作,新老车主都照顾到,真是把车主宠上天了。

NEDC亏电油耗再降10% 比亚迪第五代DM技术再迎改变 OTA免费升级

增程发明者再次定义增程 直击行业痛点!别克至境L7首发搭载 “真龙”增程系统

京公网安备 11010102004670号

京公网安备 11010102004670号