2024年的中国车市,在电动化智能化转型与价格战的双重风暴席卷下,宛如一场惊心动魄的生存大剧,几乎每家车企都在喊难,内卷、痛苦笼罩着这个看起来非常有活力的行业。

乘联会数据显示,2024年汽车行业利润率仅为4.3%,低于整个下游工业利润率及2023年的水平。全年新车市场的整体折扣率近15%,部分月份达到了17.4%,显示出市场竞争的激烈程度。2024年,“价格战”已致使新车市场整体零售累计损失1776亿元,对行业的健康发展产生了较大的影响。

伴随着上市车企的业绩情况和利润版图出炉,可以说愈来愈呈现出前所未有的分化,并上演着“几家欢喜几家愁”的局面和戏码。在这寒意彻骨的行业凛冬中,多数车企在利润的悬崖边缘挣扎,特别是跨国车企,几乎全面出现销量下滑、半数企业出现营收下滑的局面,而利润同比增长的跨国车企屈指可数。

而在中国这片汽车产业热土上,数十家上市车企的表现也出现不同的两极分化。比亚迪、吉利、长城等民营企业领衔,销量、营收、利润均出现不错的增长,显示出头部车企强大的实力和品牌号召力。传统的央企、国企销量表现不温不火,利润逐步见底,曾经的辉煌逐渐黯淡,压力巨大。

技术创新无疑是车企抢占未来制高点的关键密码,然而,这也意味着巨额的资金投入,如何在技术投入与盈利平衡之间找到微妙的平衡点,成为所有车企共同面临的生死考验。未来,新能源和智能化的加速推进,将不断打破和重塑现有的行业格局,而车企的盈利模式、技术路线、产品和全球化战略,亦将成为决定其成败的关键。

跨国车企的转型阵痛

都说汽车行业是规模化效应,一旦上了销量就能均摊成本,比小规模企业活得更好。很多车企一把手在多个场合都表示,要尽可能进入头部阵营,达到百万辆级别的销量规模,争取在竞争中活下来。

但是巨头们站在当下这个快速转型的时代,也大呼“高处不胜寒”,在“船大难掉头”的困扰中战战兢兢,举步维艰。从2024年各家全球销量均出现不同程度的下跌就可以看出,要守住销量下滑的态势,特别是在中国市场的下滑,已经困难重重。

2024年自主品牌在华年度批发份额突破65%,零售份额突破60%,较去年增长9个百分点,挤压了外资品牌在中国市场的生存空间。进入到2025年,这个数据更是上升到70%,也就意味着不到2500万的市场,留给外资品牌的已不足700万的规模了。

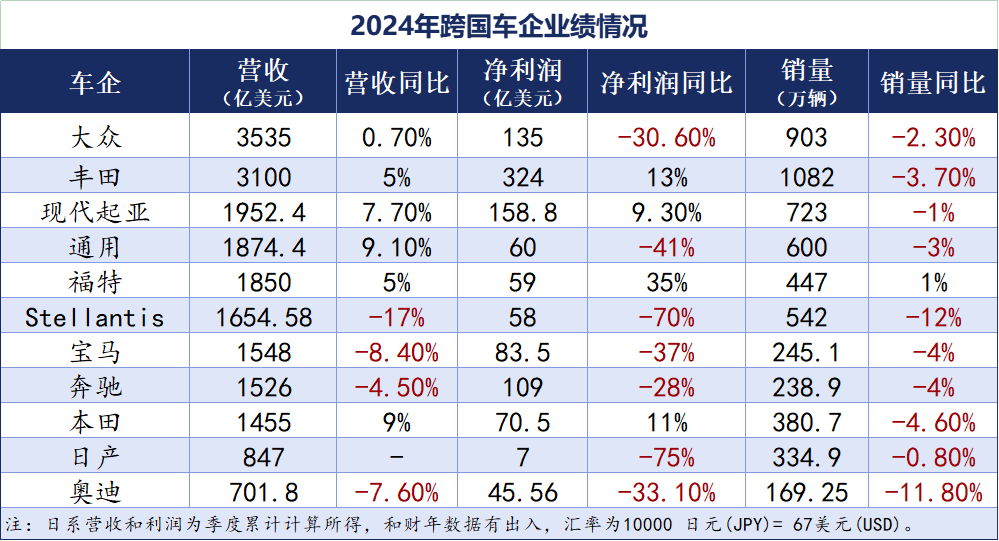

跨国巨头们,不少企业在2024年陷入“增收不增利”的怪圈。比如大众营收微增0.7%至3535亿美元,但净利润暴跌30.6%。通用营收增长9%,但是利润却下滑41%。

这一现象折射出传统车企电动化转型中的双重压力,一方面是燃油车市场萎缩导致规模效应减弱,例如大众ID系列的产能爬坡费用高达营收的5%;另一方面则是电动化和智能软件研发投入吞噬利润,比如通用汽车利润的骤降,则是因为自动驾驶Cruise业务长期以来的巨额投入对整体利润产生了拖累。

另外则是传统豪华车巨头,奔驰宝马和奥迪,营收分别下降8.4%、4.5%、7.6%,净利润缩水超30%。究其原因,中国市场竞争加剧“首当其冲”。中国作为全球最大的汽车消费市场,本土新能源车企凭借智能化与高性价比迅速崛起,不断抢占市场份额,给BBA带来巨大冲击。

同样作为美系车,福特与通用的业绩分化成为行业焦点,除了上文提到的自动驾驶业务为通用带去压力,还有电动化平台交付难题同样也让通用利润骤降。而福特净利润逆势增长35%,得益于其皮卡市场的强势领先,包括电动皮卡市占率达23%,高价值产品为利润的保证提供了坚实的基础。

日系车企则呈现较为分化,丰田凭借全球第一大车企的身份,以及混动技术实现净利润13%增长,哪怕全球销量下跌了40余万辆,丰田的营收仍然还出现了增长,这就是丰田作为全球第一车企的韧性。日产则因产品迭代滞后,主流市场新产品转型未跟上节奏,导致净利润暴跌75%至7亿美元,成为2024年净利润最低的跨国车企。

虽然本田销量下滑是日系三家最厉害的,包括2024年其在中国市场的销量从123.4万辆下降至了85.2万辆,降幅达到了30.9%,但这丝毫未影响其全年营收和利润业绩情况。

因为本田除了汽车业务,还有其他比如摩托车业务的支撑,全球市场份额达30%,营业利润率更是高达17%,有效对冲了汽车业务的亏损,成为整体利润增长的关键支柱。同时美国、日本、东南亚市场的支撑、汇率因素、产品结构优化、成本控制和产能的及时调整,也为本田的利润稳定带去了积极正面的影响。

而在中国市场找不到存在感的Stellantis,拿下了2024年销量跌幅和利润的最大跌幅榜,全球销量跌去12%,被通用汽车超过,从全球第四滑落至第五,且利润骤降70%,全年股价跌幅超过40%,超出了行业内外和分析师的普遍预期。

其CEO唐唯实也因改革并未取得显著成效,被迫提前出局。面对生产成本高企、市场需求低迷以及不断加剧的竞争压力,Stellantis集团正经历一段动荡而艰难的时期。

中国军团,冰火两重天

中国车企在中国市场如鱼得水,在财报上也可以得到体现。但在这场没有硝烟的战争中,传统车企的命运走向因战略抉择而截然不同。

比亚迪表现一如既往一骑绝尘,营收冲上了7771亿元,利润也登上400亿大关,营收、利润、销量均实现大幅增长。特别是新能源销量,更是占据了国内新能源汽车市场33.2%的份额,成为当之无愧的行业霸主。

其实背后就是技术积累和路线选择带来的裂变,比亚迪以542亿的研发支出一骑绝尘,同比增长36%,研发投入甚至超过净利润34%,堪称“技术偏执狂”。正是这种对技术的执着追求,让比亚迪在电池、电机、电控等核心技术领域取得了一系列重大突破,刀片电池、璇玑架构等创新技术层出不穷,为其市场份额的稳步提升提供了强大的技术支撑。

这些巨额的研发投入,犹如一把双刃剑,虽然在短期内给企业带来了巨大的盈利压力,但从长远来看,却为企业构建了坚不可摧的技术护城河,为未来的可持续发展奠定了坚实的基础。

吉利虽然转型没有比亚迪快,但是其灵活的体系和技术实力的积淀,同样也为吉利在残酷的2024年夺得了卓越的成绩。特别是净利润方面,因为强大的规模化效应,吉利的净利润达到166亿元,同比实现2倍增幅。

更值得一提的是,吉利的转型和投入已经逐步见到了成果。电动化战略的全面铺开,全域智能化战斗的打响,战略重组的拉开,银河品牌的独立,极氪科技集团在高端市场的拓展,让吉利在多品牌的赛道上实现了新的质变,构建起了全新的战斗阵营,成为自主品牌市场备受关注的车企之一。

长城汽车凭借着前瞻性的战略布局和强大的执行力,以126亿的净利润和80%的增长率,领跑A股车企。其毛利率更是大幅提升至19.51%,盈利能力令人瞩目。深入剖析其成功密码,高毛利车型的热销与海外市场的狂飙突进成为两大核心驱动力。2024年长城汽车20万+车型的销量同比大增37.13%,占比飙升至25%,这些高附加值车型犹如利润奶牛,源源不断地为企业输送着利润。

赛力斯则是另一匹令人瞩目的黑马,凭借着与华为的深度绑定,成功实现了华丽转身。问界M7/M9两款爆款车型一经推出,便迅速成为市场的宠儿,订单如雪片般飞来。

2024年赛力斯营收飙升至1400亿级别,同比翻了三倍,净利润达到55-60亿,成功扭亏为盈。赛力斯用实力证明了,在新能源赛道上,只要找准定位,精准发力,就能实现规模与利润的双丰收,成为传统车企转型的典范。

然而,并非所有传统车企都能如此幸运。上汽集团曾经的车市霸主,在2024年却遭遇了滑铁卢,净利润暴跌8-9成至15-19亿,令人扼腕叹息。曾经撑起上汽集团半壁江山的合资品牌,如今却成为包袱,销量下滑,市场份额被竞争对手无情蚕食。上汽通用等合资品牌的销量下滑,让上汽集团陷入了增长乏力的困境,曾经的辉煌正逐渐成为回忆。

广汽集团同样未能幸免,在燃油车市场萎缩与巨额补贴投入的双重夹击下,净利润下滑超70%。曾经的广汽集团,在车市中也曾风光无限,但如今却在转型的道路上艰难前行,面临着巨大的挑战。特别是合资板块的负向拖累愈发明显,越来越预示着广汽集团需要坚持独立自主,走出一条属于独立发展的道路。

而东风汽车虽然全年实现了扭亏为盈,但销量同比下滑9.2%,这比巅峰期2017年的328.4万辆,少卖了将近139万辆,连续七年销量下滑。而2024年盈利的原因,则是政府专项补助资金以及利息收入增加,使得这部分比去年同期多出将近30亿。转型期的东风汽车为与长安汽车的战略重组准备好了一切,只欠东风。

新势力从野蛮生长到生存竞赛

造车新势力已经走过10载春秋,送走了一批又一批的过客,如今留在场上的都是身经百战的老手和拥有远大目标的老兵。然而在造车这条高投入、低回报、长周期的赛道上,利润一直是新势力车企头上的达摩克斯之剑。目前除了理想,所有新势力还都被利润的困境所牵制。

在新势力的赛道上,头部玩家们的竞争同样激烈,各自演绎着独特的发展轨迹,理想汽车凭借着出色的交付表现,以1445亿的营收一马当先,成为新势力中的佼佼者,连续两年营收破千亿,彰显了其强大的市场影响力。

但在新能源汽车市场向纯电等不同赛道转型的大背景下,理想汽车在增程式技术和纯电的抉择中出现了问题,2024年净利润的下滑31.9%,便是这一战略失误带来的直接后果。理想汽车正站在战略转型的十字路口,纯电车型的研发推广与增程技术的坚守,伴随着更多中大型插混和增程产品的出现,同样也给理想的进一步向上带去压力。

蔚来汽车在2024年的表现却不尽如人意,营收虽然增长18%至657亿,但亏损却进一步扩大至224亿,深陷“高端焦虑”的泥沼。尽管单车价格与理想持平,维持在较高水平,但毛利率仅为9.9%,远低于行业平均水平。这一数据背后,反映出蔚来在成本控制与盈利模式上的困境,特别是在高额换电站建设与运营和乐道、萤火虫品牌的投入上。

为了实现盈利目标,蔚来汽车在2025年将降本增效作为核心任务。通过优化供应链、提高零部件通用化率等措施,降低生产成本;同时,加强销售渠道管理,提高销售效率,减少销售费用。

小鹏汽车在2024年也成功实现了“逆袭”,全年营收达到408.7亿(+33.2%),毛利率转正至14.3%,净亏损收窄44%至57.9亿,成功实现了业绩的触底反弹。G6车型交付破万,带动Q4毛利达10%,成为小鹏汽车业绩增长的重要引擎。与大众的技术授权合作,带来了超50亿的收入,不仅优化了营收结构,更提升了品牌的技术含金量,让小鹏汽车在技术研发上有了更多的资金支持。

小米汽车首年交付13.68万辆,328亿元营收背后是241亿元研发投入构筑的智能生态,和小米与雷军强大的品牌形象与号召力。而2025年上市的小米SU7Ultra,以50万元级的售价和短时间就消化掉的破万产能,冲破了国产电车的天花板。同时今年将上市的小米YU7,也将在更加火热的SUV市场中,为小米汽车带去更多突破和跃迁的可能。

得益于其全域自研与成本控制的双重战略,零跑汽车则是新势力中的一匹黑马,在2024年实现了质的飞跃。全年营收飙升92%至321.6亿,净亏损大幅收窄33.18%至28.2亿。特别是在四季度,首次实现盈利,毛利率更是飙升至13.3%,创下公司成立以来的最高纪录,这一系列亮眼的成绩,让零跑汽车在新势力中崭露头角。

2024年财报揭示的不仅是数字波动,更是产业权力转移的轨迹。跨国车企需在“大象转身”中平衡短期阵痛与长期投入,中国军团则面临从“成本优势”到“技术输出”的二次跨越,而新势力必须证明其商业模式的可持续性。当行业平均毛利率降至12.7%,唯有兼具技术深度、财务韧性和生态整合能力的企业,才能在这场百年变局中立于不败之地。

全新小鹏P7官图曝光:采用全新设计,能和小米SU7掰手腕吗?

这款海狮 07 DM-i 不光是配置出众,16.98万元—20.58万元的价格也是非常的有诚意的

当地时间2025年5月15日,比亚迪在匈牙利布达佩斯举行欧洲总部官宣仪式。匈牙利总理欧尔班·维克托、广东省委副书记、省长王伟中、中国驻匈牙利大使龚韬、比亚迪董事长兼总裁王传福、比亚迪执行副总裁李柯及比亚迪副总裁李巍等出席仪式,并共同见证这一中欧新能源领域合作的重要里程碑。

上周(5月12日至18日)新势力销量排名出炉。

二季度首月,比亚迪宋家族以84088 辆国内销量再度夺魁,连续多月稳坐中国车企主流 SUV 家族市场销冠宝座。在传统销售淡季与市场竞争加剧的双重挑战下,宋家族在中国SUV 市场的领先优势仍无可撼动,持续领跑行业新高度。

奇瑞为什么在安全方面这么较真?其实说直白点就是“良心”的问题。

被申请破产、经销商维权:哪吒汽车还能“逆天改命”吗?

从锦上添花到雪中送炭?颜值动力都拉满?小米YU7凭啥力挽狂澜?

魏建军揭秘长城新平台有啥黑科技,可油可电可氢、混动续航400km+

特斯拉的家长模式:是科技关怀,还是过度监护?

三年之痒

80后夫妻选车记:第四代CS75PLUS Ultra与星越L终极对决

奖励生活的「伊」万种「莓」好!宏光MINIEV×伊利牧场官宣联名

不到12万就有激光雷达,零跑B10怎么样?听听首批车主怎么说

问界M8四月上市至今,预订量超过10万台,已经成为中大型SUV的爆款。虽然它的起售价高达35.98万,但在冰箱彩电大沙发、双腔空悬、双电机、宁德时代电池、HUAWEI ADS智能驾驶辅助的加持下,依然极具性价比。

全新蓝山焕新款、理想L8与问界M7性能智能解析

中匈合作的不断深入,加上欧洲市场的不断突破,比亚迪更坚定在欧洲长期发展的决心,比亚迪也正在成为欧洲乃至全球范围内极具影响力的汽车品牌。

2023年,我们第一次见到魏牌蓝山,当时三排座全家庭化的布局,常接触位置甚至进行抗菌处理,细节让它定调成“为家服务的新能源SUV”。去年,魏牌给蓝山更换了一套全新的内饰,今年新增全新蓝山焕新款,这些改变是想告诉我们,魏牌在为用户改变。

一汽-大众迎来近年最大的一次组织架构变动,将对包括市场、服务、用户运营在内的组织架构进行调整,几乎涉及整个销售体系。

从被动跟随国际标准到引领技术协同,从本土深耕到全球赋能,奇瑞这么死磕安全,也给行业内那些营销式安全、参数式突破,来了一场震撼的“安全教学”——安全不是作秀和口号,也没有捷径,唯有下足“笨功夫”。

京公网安备 11010102004670号

京公网安备 11010102004670号