库存罕见下降,中国汽车能否借此迈入理性增长周期?

中国上市车企,在6月变得克制了很多。

在供应商账期问题上做出改变后,汽车产能和库存,也成为上市车企关注重点,毕竟,供大于求、产能过剩是万恶之源。

6月,一边是市场销售走强,另一边从《汽车K线》统计已发布销量公告的车企数据来看,大家在生产端也保持相当克制。

01

7月8日,中国汽车流通协会乘用车市场信息联席分会(简称“乘联分会”)发布6月乘用车市场数据,打破了行业固有认知。

数据显示,6月全国乘用车市场零售208.4万辆,同比增长18.1%,环比增长7.6%,创同期历史新高。

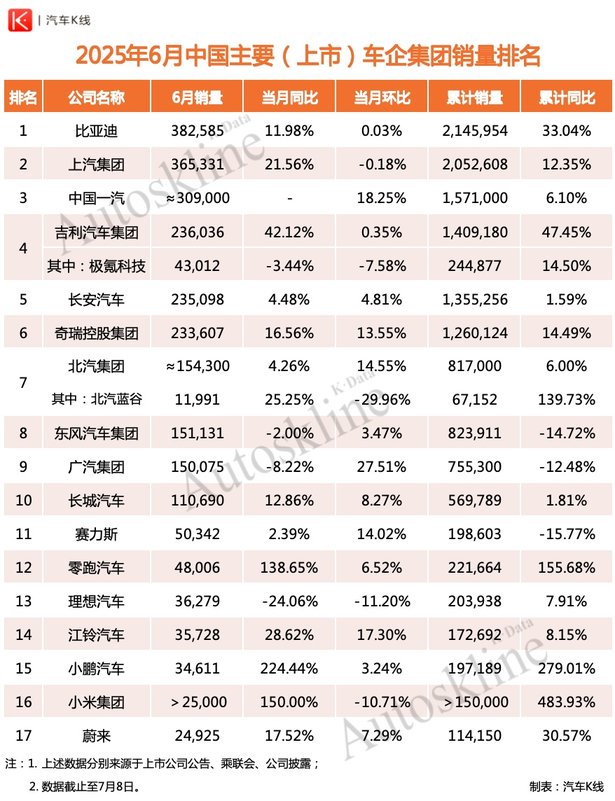

其中,比亚迪零售销量达到35.3万辆,同比增长25.7%;吉利汽车零售19.6万辆,同比增长近50%,在零售销量前10车企中增速最高;两家车企就占据全国零售市场超26%的市场份额。

更引人注目的是,新能源车零售量111.1万辆,渗透率达到53.3%,已逼近2024年8月53.7%的历史高点。

在亮眼数字背后,一个结构性变化更值得关注:6月乘用车行业总体库存下降15万辆,而去年同期仅下降2万辆。

乘联分会秘书长崔东树表示,随着反内卷工作的不断深入,上市车企“冲量”、“压库”现象已明显改观,行业生态得到显著改善。

02

中国车市全年销量素来呈“微笑曲线”的走势规律,但近些年市场内卷、去年推出“两新”政策等多重因素影响,淡季不淡似乎已成常态。

2025年,这一特征因6月车市超越2022年同期194万辆的最高水平和今年3月的传统旺季高点,变得愈发鲜明。

乘联分会报告指出,今年上半年乘用车市场累计零售1090.1万辆,同比增长10.8%,实现超预期增长。

这一非常规增长背后,是政策与市场的双重合力。

商务部数据显示,截至6月底,全国汽车以旧换新补贴申请量已突破412万份,6月单月申请量达123万辆,较5月增长13%,近七成私人购车用户享受到政策红利。

随之而来的是,增换购需求成为市场主力军,首购用户占比降至约30%。

与此同时,上市车企生产策略也在发生微妙转变。6月乘用车生产241.9万辆,虽同比增长13.3%,但环比增幅控制在6.1%。

汽车生产端相对克制与零售端的火热形成反差,为行业去库存创造了必要条件。

今年6月,乘用车厂商批发249万辆,同环比分别增长15.1%和7.5%,高于厂商生产约7万辆。若仅考虑国内批发量(201万辆),则低于零售市场近8万辆,形成健康的“供小于求”状态。

03

就在今年6月,一场由账期引发的“反内卷”风暴席卷汽车行业。

6月10日晚,广汽、一汽、东风、上汽、长安、长城、比亚迪、吉利、奇瑞……约17家车企集体承诺,将供应商货款支付周期缩短至60天内。

「来源:中华人民共和国中央人民政府网站」

这场行动的导火索是6月1日正式实施的《保障中小企业款项支付条例》。该条例强制要求大型企业从中小企业采购后60天内付款,禁止强制中小企业接受商业汇票等变相延长账期的行为。

长期以来,汽车行业的“内卷式”竞争让供应链苦不堪言。有车企甚至采用“90天账期+180天承兑汇票”组合,近乎变相冻结供应商全年资金。

汽车行业利润率从2018年的7.3%下滑至2024年的4.3%,今年一季度更降至3.9%。无序价格战导致2024年新车市场整体零售累计损失接近2000亿元。

吉利控股集团董事长李书福曾发出警示,简单粗暴的价格战会迫使企业降低投入产出比,牺牲产品安全和品质,最终损害消费者权益。

长安汽车董事长朱华荣则表示:坚决反对无道德底线、无法律底线的恶性竞争。

04

行业中坚力量与上游供应链皆如此,作为汽车行业产业链下游的汽车经销商更是苦不堪言。

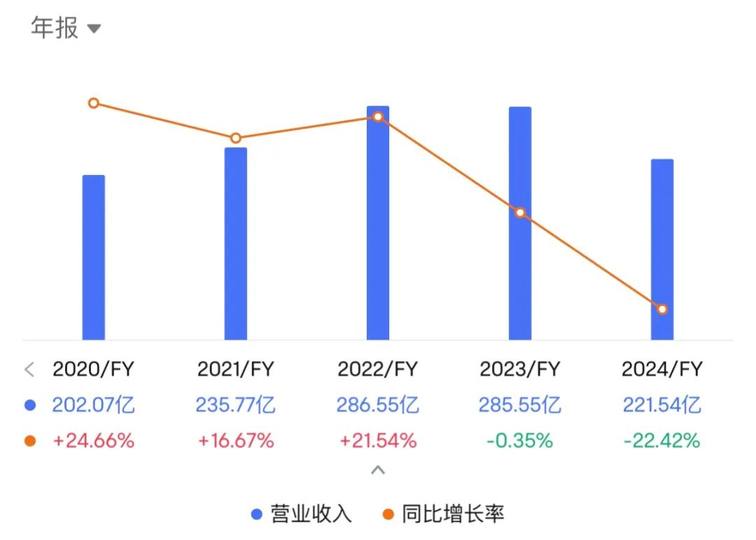

2024年,除延迟发布年报的广汇宝信外,中升控股、永达汽车、国机汽车、美东汽车、正通汽车、百得利控股、和谐汽车等上市经销商集团,营收均出现不同程度下滑,其中美东汽车降幅更是高达22.4%。

「美东汽车年度营收变化趋势」

归母净利润方面,仅国机汽车实现同比正增长,其他各大上市汽车经销商皆同比下滑,其中4家经销商集团全年净亏损。

如何保护汽车行业健康发展,已成为整条生态链共同的课题。此番车企集体迈出“反内卷”重要一步的效果,在6月市场库存数据上已得到直接体现。

与此同时,价格战明显降温,年款增配、调整车主权益等隐形优惠逐渐成为主流。由此,6月新能源车促销幅度环比下降0.8%至10.2%,传统燃油车促销稳定在23.3%,经销商终于迎来喘息之机。

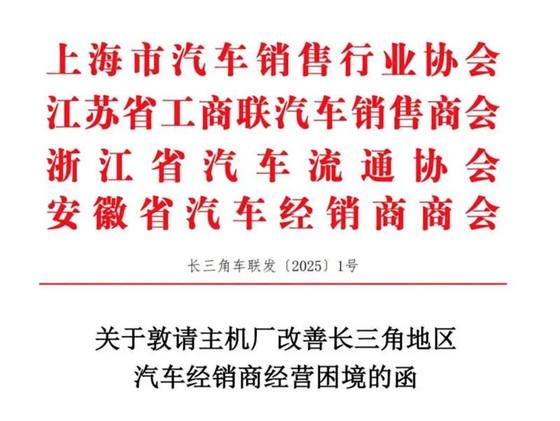

不过,近日四川、广东、河南及长三角地区汽车经销商协会纷纷发文倡议减轻经销商压力,改善经销商经营状况。

其中,上海、浙江、江苏、安徽四省市协会的联名公开消息中,直指经销商正面临库存、现金流、销量、主机厂考核等多重压力。

在行业上游矛盾得到些许缓解之后,汽车经销商期待着主机厂承诺的返利也能及时兑现。

05

尽管6月市场整体向好,但其中仍存隐忧。

多地以旧换新补贴资金出现阶段性紧张,部分城市宣布暂停汽车置换更新补贴申请。虽然发改委宣布将于7月下达第三批消费品以旧换新资金,但距离新一波资金到位仍需时间。

另外,消费者观望情绪显现。汽车信贷政策收紧,各地高息高返政策收缩,贷款返利补贴力度大幅减小,经销商盈利压力再度凸显。

去年下半年,在“两新”政策刺激下,市场呈现爆发式增长。但在今年6月已创下历史新高的前提下,下半年能否持续增长成为行业最大疑问。

乘联分会对7月市场的展望已趋于谨慎,认为随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显。加之现阶段燃油车、新能源车库存均处于高位,厂商批发销量增速或将放缓。崔东树表示,预计7月车市将进入休整期。

Views of AutosKline:

行业生态得到修复实属不易。毕竟生态链中任何一个环节陷入困境,对于整个汽车行业都将是灾难性的。

随着下半年理想i8、小米YU7等颇受市场期待的新车上市,以及第三批以旧换新资金7月下达的政策利好,中国车市有望延续“总量扩张、结构优化”的态势。

截至今年前5个月,汽车产业利润率在一季度触底后终于迎来反弹。

当账期回归正常、库存趋于健康、行业竞争核心由价格回归技术,中国汽车产业也有可能从“内卷红海”重新驶入“价值蓝海”。可国内汽车消费环境似乎随时会变。

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开消息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

宝能救不起威马,复活潮也不是遮羞布。

近日,鸿蒙智行公布最新销量数据,6月单月全系交付52747辆,单日交付量3651辆。

你能买到最便宜的GL8,探店别克GL8陆上公务舱

赢麻了,比亚迪首推为智能泊车安全兜底!天神之眼迎来重磅升级

发布会上的一系列技术,对多数车企来说,1年时间内未必能做出来并顺利交付。

新汽车致敬新教育!问界M9福耀科技大学交车仪式圆满举行

新能源MPV意外走红,上汽通用的差异化生存之道

比亚迪硬核承诺:L4级泊车安全全兜底,OTA升级惠及百万车主。 比亚迪车主要偷着乐了!比亚迪为智能泊车兜底,不管是小剐小蹭还是该车企担的损失,不用跑保险、不用费口舌,找比亚迪售后就能一站式搞定,还不用担心明年保费上涨! 另外,天神之眼还迎来最大规模的智驾OTA,升级涵盖泊车、......

倍耐力推出首款生物基及可回收循环使用材料占比超70%,面向全球市场的量产轮胎,其中采用的天然橡胶获得FS(森林管理委员会)认证。该认证代表从橡胶种植园到生产工厂的全供应链都符合可持续管理标准。

为什么现在中国品牌出的新车基本都是新能源车,而奇瑞的新车仍有这么多油车呢?是奇瑞的新能源技术不行吗? 去了趟埃及我才明白,不是奇瑞的新能源技术不行,而是奇瑞太懂海外市场了。中国的新能源汽车确实很牛,但要进入埃及这种发展中国家,难度实在是太大。

在2025享界用户星享之夜上,享界发布了专属于自己的Logo,未来在享界车型上大家都将见到这个标志的出现。同时,余总在活动现场还透露,享界的旅行车也将在今年秋季亮相上市。新车标+新车型,这样的享界必须值得期待!

比亚迪全球率先实现媲美L4级智能泊车,承诺为中国市场天神之眼用户为智能泊车兜底——安全及损失由比亚迪直接处理,无需走保险且不影响保费。这样的底气源于比亚迪最大智驾车云数据库、全球最大研发团队及百万级天神之眼智驾车型保有量。

安全升级!2026新车禁用单踏板刹停+全系标配ABS

近日,倍耐力推出首款生物基及可回收循环使用材料占比超70%,面向全球市场的量产轮胎,其中采用的天然橡胶获得FSC(森林管理委员会)认证。该认证代表从橡胶种植园到生产工厂的全供应链都符合可持续管理标准。到2026年,倍耐力欧洲工厂将全部使用FSC认证的天然橡胶。

下半年会更好

2025年6月,诸多车企纷纷调整内部架构,用来应对激烈的淘汰赛,中国汽车行业人事变动由此变得极为频繁。这些变动涉及外企、国企、民营以及造车新势力等不同阵营,涵盖销售、研发、品牌管理等多个关键领域。

新能源汽车崛起之后,越来越多的厂商,开始抓住机会,对传统的硬派SUV利用自己的新能源平台改造,推出了各式各样的新能源越野SUV。

热点丨广汽菲克宣告破产,国产Jeep谢幕,合资生死局再引热议

首个媲美L4级智驾,腾势天神之眼 B让智能泊车再也不慌

大型纯电SUV 确认取消!本田突然宣布

京公网安备 11010102004670号

京公网安备 11010102004670号